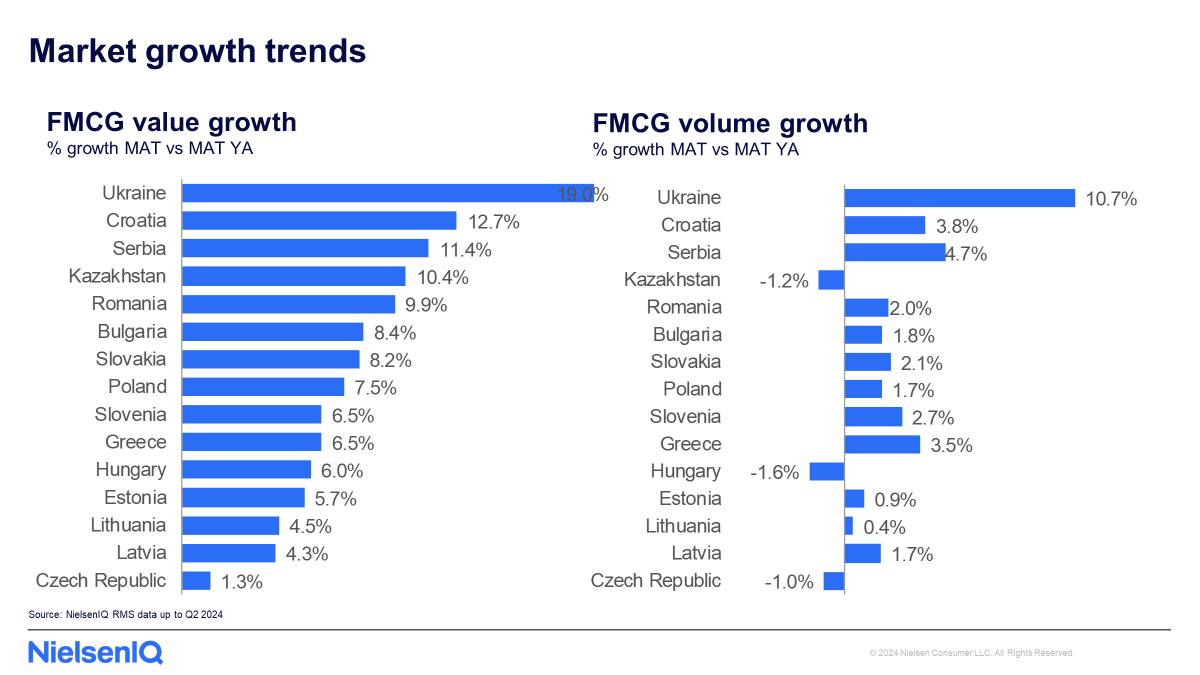

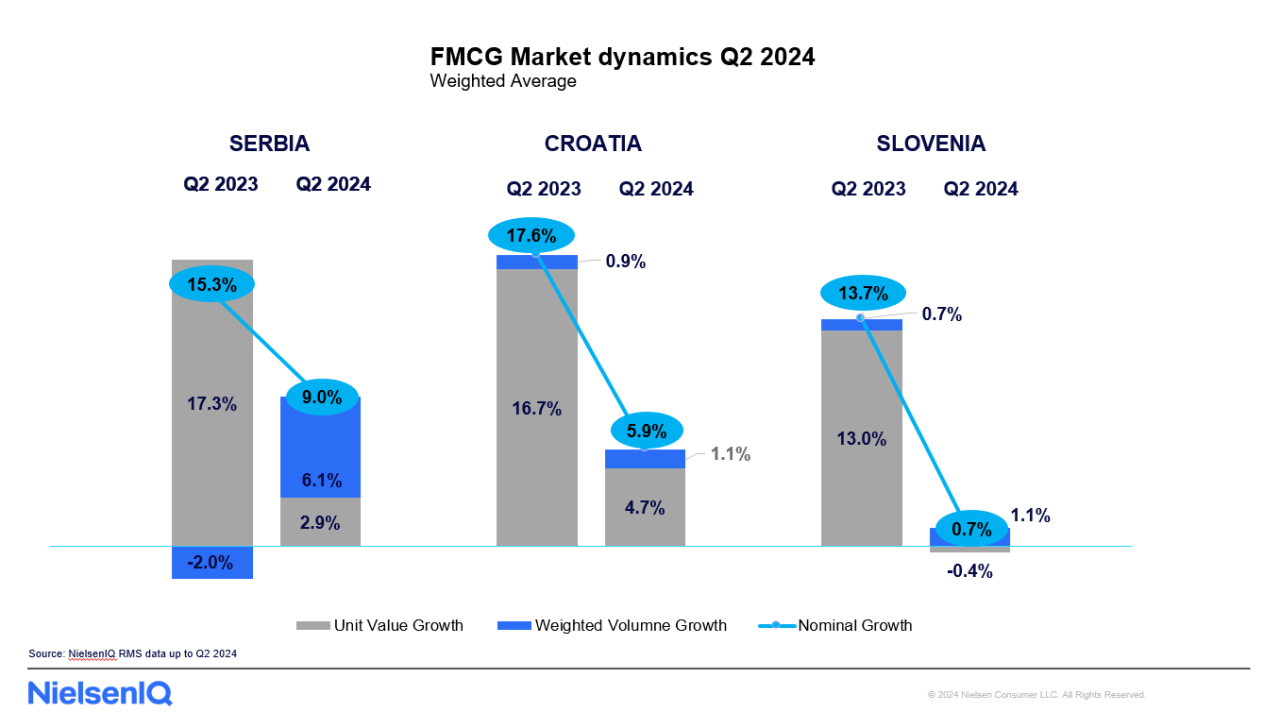

| • V Srbiji se je v drugem četrtletju 2024 v primerjavi z enakim obdobjem lani skupna prodaja izdelkov vsakdanje potrošnje (FMCG) povečala za 9,0% vrednostno, kar je posledica tako večjega obsega prodaje (6,1%) kot tudi rasti cen (2,9%). • Maloprodaja na Hrvaškem je v drugem četrtletju 2024 zabeležila 5,9-odstotno rast vrednosti v primerjavi z enakim obdobjem lani. Čeprav je le-ta še vedno pretežno posledica višjih cen (4,7%), je k rasti prispeval tudi večji prodajni obseg (1,1%). • Slovenski FMCG je v drugem četrtletju 2024 zabeležil 0,7-odstotno nominalno vrednostno rast in 1,1-odstotno količinsko rast v primerjavi z enakim obdobjem lani, pri čemer so se cene znižale za -0,4%. • Najvišjo rast v regiji v sektorju tehničnega blaga široke potrošnje beležita segmenta majhnih gospodinjskih aparatov in telefonije. |

Gospodarski obeti so optimistični v večini vzhodnoevropskih držav, pri čemer BDP narašča, inflacija pa se umirja, dodatno pa je mogoče zaznati trend rasti prodajnih količin.

V letu 2024 se je gospodarstvo v Adriatiku stabiliziralo, inflacija je upočasnila, potrošnja pa se je povečala. Zanimivo je, da je bila v drugem četrtletju rast cen v sektorju izdelkov široke potrošnje (FMCG) precej nižja v primerjavi z enakim obdobjem lani. Posledično je to privedlo do večje rasti prodajnih količin.

Po raziskavi NIQ Shopper Trends so se potrošniki v naši regiji v tem letu nekoliko sprostili. To se odraža v njihovi pripravljenosti plačati več za kakovost, saj je cenovna ozaveščenost glede na preteklo leto močno padla. Čeprav velika večina kupcev svoje nakupe organizira pred obiskom trgovine, jih 6 od 10tih na koncu kupi dodatne izdelke.

“Opaziti je, da se je inflacijski pritisk močno umiril, potrošnja pa cveti. Države v Adriatik regiji se soočajo s hitrejšo rastjo količinske potrošnje v primerjavi z Vzhodno Evropo. Pričakujemo lahko, da se bo ta pozitiven trend nadaljeval, saj izboljšanje gospodarskih obetov pozitivno vpliva tudi na potrošnjo” komentira Miroslav Tasić, generalni direktor NIQ za Adriatik.

V letu 2024 promocije še naprej pomembno vplivajo na vedenje potrošnikov in tržne trende. V vseh državah naše regije se je delež nakupov na promocijah v letu 2024 (obdobje januar-junij) povečal v primerjavi z letom poprej. V Sloveniji je v tekočem letu predstavljal 27% vse prodaje, na Hrvaškem 30%, v Srbiji pa je bil delež promocijske prodaje še precej višji, saj je predstavljal kar 38% vse prodaje.

»To pa ne pomeni, da so potrošniki manj občutljivi na cene, saj niso pozabili na pritisk višanja cen, s katerim so se soočali v zadnjih dveh letih. Potrošniki so zdaj bolj izkušeni, bolje informirani ter so osvojili nove vedenjske vzorce in dali priložnost novim znamkam, s čimer so spremenili svoje nakupne navade. Iskanje promocij, sodelovanje v programih zvestobe, bolj premišljena izbira prodajnih kanalov in sprejemanje izdelkov trgovskih blagovnih znamk so trendi, ki bodo podpirali nadaljnjo rast potrošnje,« zaključuje Tasić.

SRBIJA

FMCG

V Srbiji se je v drugem četrtletju 2024 v primerjavi z drugim četrtletjem lani skupna prodaja izdelkov široke potrošnje (FMCG) povečala za 9,0% vrednostno, kar je posledica tako večjega obsega potrošnje (6,1%) kot tudi višjih cen (2,9%). V skladu z upočasnitvijo inflacije v začetku leta je prišlo do opaznih sprememb v nakupnih navadah potrošnikov, pri čemer so največjo rast zabeležile kategorije, ki ne sodijo v osnovni asortiman, in sicer izdelki v kategoriji lovilcev barv, vlažilnega toaletnega papirja, ruma, energijskih pijač in tonikov za obraz.

Živila

Med vrednostno najbolj prodajanimi prehrambenimi kategorijami v drugem četrtletju 2024 so bile kategorije alkoholnega piva, brezalkoholnih pijač, sladoleda, pripravljenih mesnih izdelkov in mlete kave. Med omenjenimi je v drugem četrtletju 2024 najbolj narasla prodaja sladoleda, ki je dosegla 32-odstotno vrednostno in količinsko rast. Najbolj so se podražile brezalkoholne pijače, in sicer za 9%.

Neživilske kategorije

Znotraj neživilskih kategorij so v drugem četrtletju 2024 največjo vrednostno rast prodaje glede na enako četrtletje lani dosegle kategorije pralnih praškov, toaletnega papirja, mehčalcev, otroških plenic in dezodorantov. Največjo količinsko rast prodaje so zabeležili dezodoranti, in sicer 11%, največjo rast cen pa pralni praški z 9%. Med omenjenimi kategorijami je toaletni papir edini, ki je zabeležil padec cen, in sicer za 12%.

Prodajni kanali

V Srbiji so vsi prodajni kanali v tekočem letu 2024 zabeležili vrednostno rast. Največjo vrednostno rast prodaje je zabeležil kanal diskontov (13,3%).

Proizvajalci

Maloprodaja je v drugem četrtletju 2024 doživela izjemno 9-odstotno rast vrednosti v primerjavi z enakim obdobjem lani. Pet najbolj prodajanih proizvajalcev je zabeležilo še hitrejšo rast (17,6%), kar je direktno vplivalo na rast maloprodaje, saj so ostali proizvajalci zabeležili manj kot 9 odstotkov rasti. V Srbiji so izdelki trgovskih blagovnih znamk v prvem polletju 2024 beležili počasnejšo rast kot v 2023, z 8,1%. V Srbiji imajo izdelki trgovskih blagovnih znamk 13,5-odstotni tržni delež.

Tehnično blago široke potrošnje

V obdobju tekočega leta (MAT junij 2024) je vrednostna prodaja tehničnega blaga široke potrošnje v Srbiji zrastla za 5,1%, medtem ko je bila največja, 23,2-odstotna rast zabeležena v segmentu telekomunikacij. V drugem četrtletju so na prodajo vplivala športna tekmovanja, kar je povečalo predvsem prodajo televizorjev, ki se je povečala za 10%, a ima kljub temu na letni ravni negativen trend.

Deset najbolj prodajanih blagovnih znamk pokriva 65% srbskega trga, vendar po prvem polletju zaostajajo za tržnimi trendi. Nadpovprečno rast beležijo blagovne znamke, ki se ne uvrščajo med prvih 10 po vrednosti.

Specializirani (elektro) trgovci so v letu 2024 ponovno zabeležili pozitiven trend, klasični trgovci pa so kljub negativnemu trendu v tretjem četrtletju na ravni tekočega leta dosegli pomembno rast.

HRVAŠKA

FMCG

Industrija izdelkov široke potrošnje (FMCG) na Hrvaškem je v drugem četrtletju 2024 v primerjavi z enakim obdobjem lani zabeležila 5,9% rast vrednosti. Čeprav je le-ta še vedno pretežno posledica rasti cen (4,7% v primerjanih obdobjih), dodatna rast prihaja iz rasti količinske prodaje (1,1%). Hrvaška sicer beleži pozitiven trend rasti, vendar je ta nižja kot v preteklih treh četrtletjih.

Živila

Največjo vrednostno prodajo so v drugem četrtletju 2024 zabeležile kategorije svežega mesa, piva, pripravljenih mesnih izdelkov, sira in sladoleda. Predstavljene kategorije v letu 2024 beležijo tudi količinsko rast prodaje v primerjavi z enakim obdobjem lani, z izjemo pripravljenih mesnih izdelkov, ki beležijo količinski padec prodaje in hkrati tudi največjo, 9-odstotno rast cen v primerjavi z lanskim letom.

Neživilske kategorije

Znotraj neživilskih kategorij so v drugem četrtletju 2024 po vrednostni prodaji izstopali pralni praški, toaletni papir, dezodoranti, čistila za gospodinjstvo in kuhinjske papirnate brisače. Vse, z izjemo kuhinjskih papirnatih brisač, so zabeležile pozitiven količinski trend. Najbolj znatno zvišanje cen v drugem četrtletju 2024 v primerjavi z enakim obdobjem lani je bilo zabeleženo pri pralnih praških, in sicer za 13%.

Prodajni kanali

Vsi prodajni kanali na Hrvaškem so v obdobju MAT junij 2024 v primerjavi z enakim obdobjem lani zabeležili rast vrednosti. Kanal trgovin z osnovnimi življenjskimi potrebščinami (Convenience store) je dosegel izjemno 27,1% rast, medtem ko so hipermarketi dosegli najnižje stopnje rasti, in sicer 8,8%. Poleg tega se je število majhnih in velikih živilskih trgovin ter kioskov v letu 2024 v primerjavi z letom 2023 zmanjšalo za 2%.

Proizvajalci

V tekočem letu (jul23-jun24) je pet najbolj prodajanih proizvajalcev zabeležilo počasnejšo stopnjo vrednostne rasti (7,3%) v primerjavi s celotno FMCG industrijo (12,7%). Izdelki trgovskih blagovnih znamk so sledili podobnemu trendu z 9,7-odstotno stopnjo rasti in so na Hrvaškem v tem obdobju dosegli 20,3-odstotni tržni delež. Nasprotno pa so ostali proizvajalci spodbudili rast maloprodaje z višjo stopnjo rasti od povprečja.

Tehnično blago široke potrošnje

Sektor tehničnega blaga široke potrošnje na Hrvaškem v tekočem letu (julij’23-junij’24) vrednostno raste za 12,3%. Najvišja rast je bila zabeležena v sektorju malih gospodinjskih aparatov, in sicer 20,6%. Na trg so močno vplivala športna tekmovanja v drugem četrtletju 2024, kar pa je spodbudilo uspešnost prodaje televizorjev, ki so presegli rast trga in ostalih segmentov ter prispevali k skupnemu povečanju prodaje celotnega sektorja za 12,5% v zadnjem četrtletju.

Pet največjih blagovnih znamk, ki predstavljajo 63% trga, je zaostalo za rastjo trga, medtem ko so blagovne znamke, ki so uvrščene med top 10-15, presegle tržni trend in zdaj dosegajo 9% vrednostnega tržnega deleža. Rast cen je v letu 2024 upočasnila. Zaradi prej omenjene uspešne prodaje televizorjev, je najvišjo rast v drugem kvartalu 2024 dosegel kanal specializiranih trgovcev, vendar pa rast v letošnjem letu izkazujejo tudi klasični trgovci.

SLOVENIJA

FMCG

Slovenski FMCG ima med ostalimi državami jadranske regije nižjo vrednostno rast. Nominalna rast v drugem četrtletju 2024 v primerjavi z enakim obdobjem lani je bila 0,7-odstotna. Pozitivna količinska rast prodaje v drugem četrtletju 2024 (1,1%) pomeni nadaljevanje trenda okrevanja v Adriatiku.

Stopnja rasti količinske prodaje v Sloveniji je pozitivna, a nižja, kot je bila v zadnjih treh četrtletjih. V primerjavi s Srbijo in Hrvaško, kjer cene še vedno rastejo, je v Sloveniji opazen trend padanja cen (-0,4%) v drugem četrtletju letošnjega leta v primerjavi z enakim obdobjem lani.

Živila

V tem obdobju so v Sloveniji največjo vrednostno prodajo zabeležile živilske kategorije piva, pripravljenih mesnih izdelkov, pakiranega surovega mesa, sira in čokoladnih izdelkov. Med omenjenimi kategorijami je količinska prodaja padla pripravljenim mesnim izdelkom (-4,0%) in čokoladnim izdelkom (-14,4%). Najbolj so se podražili čokoladni izdelki (6,6%), medtem ko so se siri pocenili (-3,9%).

Neživilske kategorije

Znotraj neživilskih kategorij v drugem četrtletju 2024 so glede na vrednostno prodajo v ospredju papirnati izdelki, detergenti za pranje perila, izdelki za pomivanje posode, dezodoranti in izdelki za nego obraza. Največjo, 8-odstotno količinsko rast so dosegli dezodoranti, sledijo ostale omenjene kategorije, le detergenti pa so količinsko padli za -1%. Najbolj so se podražili izdelki za nego obraza (4%), pocenili pa so se papirnati izdelki (-7,7%) in izdelki za pomivanje posode (-1,7%).

Prodajni kanali

Večji del slovenskih prodajnih kanalov je v drugem četrtletju 2024 beležilo rast vrednosti. Drogerije so najbolj izstopale s 6,2-odstotno stopnjo rasti v primerjavi z enakim obdobjem lani, medtem ko so manjši formati (manjše živilske trgovine in kioski) zabeležili padec prodaje.

Proizvajalci

Delež trgovskih blagovnih znamk v Sloveniji znaša 36,2%, kar je največ med sosednjimi državami, in vztrajno narašča s 5,1-odstotno stopnjo rasti. V tekočem letu je pet največjih proizvajalcev na trgu izkazalo nižjo stopnjo rasti vrednostne prodaje (5,1%) v primerjavi s celotnim trgom maloprodaje (6,5%).

Tehnično blago široke potrošnje

Prodaja v sektorju tehničnega blaga široke potrošnje se je v tekočem letu (Jul23-Jun24) povečala za 3,4%. Medtem ko je bilo prvo četrtletje 2024 v primerjavi s prvim četrtletjem 2023 precej stabilno, je rast v drugem četrtletju 2024 pospešila in vrednostno dosegla 6% povečanje.

Ta pozitiven trend je nastal na podlagi povečane prodaje televizorjev, ki so bili »vroča kategorija« zaradi pomembnih dogodkov tega poletja, olimpijskih iger in Eura 2024.

Rast cen v Sloveniji se upočasnjuje, vendar prodaja velikih gospodinjskih aparatov še vedno kaže zdravo vrednostno rast, ki prihaja iz vseh spremljanih kategorij, z izjemo zamrzovalnikov, ki še vedno trpijo zaradi prezasičenosti iz časa pandemije. Inovacije na področju sesalnikov spodbujajo rast te kategorije, kar posledično prispeva k rasti celotne kategorije malih gospodinjskih aparatov.

Slovenski trg je zelo homogen, saj prvih 5 najbolj prodajanih blagovnih znamk ustvari 70% vse prodaje na trgu, vendar pa v tekočem letu te znamke rastejo počasneje kot trg. Medtem ko je trend vrednostne prodaje na spletu v tekočem letu negativen, pa je zadnje četrtletje v ta kanal prineslo skromno rast.

Vir/Grafa: Nielsen

Foto: Arhiv Instore