V času dolgotrajnejše inflacije potrošniške trende še vedno sooblikujejo lastne trgovske znamke, promocije in diskontni kanal.

V času dolgotrajnejše inflacije potrošniške trende še vedno sooblikujejo lastne trgovske znamke, promocije in diskontni kanal.

Skupna prodaja blaga za široko porabo se je v Srbiji vrednostno povečala za 18,7% (MAT Sep’23), predvsem iz naslova povišanja cen. Vrednostna rast je bila najbolj izrazita v diskontnem kanalu, kjer so beležili 30,9% stopnjo rasti (MAT Sep’23).

·Rast nominalne vrednosti industrije FMCG na Hrvaškem je bila po tretjem četrtletju na 17,7 odstotkih (MAT Sep’23), med tem ko se je količinski obseg prodaje zvišal za 1,1%.

FMCG industrija v Sloveniji je zabeležila nominalno rast vrednosti za 13,5% (MAT Sep’23) v primerjavi z enakim obdobjem prejšnjega leta, medtem ko volumen kaže negativno stopnjo rasti -0,2%.

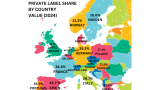

Pri primerjavi treh jadranskih držav je vrednostni delež lastnih trgovskih znamk najvišji v Sloveniji s 36,6%, sledita Hrvaška z 20,5% in Srbija s 13,2% (MAT Sep’23).

V Vzhodni Evropi sektor FMCG v zadnjih 12 mesecih (MAT Sep‘23) beleži dvomestno vrednostno rast, in v tem oziru prednjači pred Zahodno Evropo. K vrednostni rasti največ prispevajo povišane cene čez celotno regijo, medtem ko so sočasno količine pokazale negativne stopnje rasti. Vendar pa je v jadranski regiji količinska prodaja stabilna in hkrati bistveno višja kot v preostalem delu Evrope, kjer je povečini v rdečih številkah.

Regionalno gospodarsko okolje je zaznamovala predvsem visoka stopnja inflacije, ki je v tretjem četrtletju 2023 sicer nekoliko upočasnila, kljub temu pa predstavlja znaten izziv za potrošnike in proizvajalce.

V skladu z najnovejšim poročilom NIQ o potrošnji v jadranski regiji (Adriatics State of the Nation report), potrošniki nadaljujejo s trendom povečanih nakupov izdelkov trgovskih blagovnih znamk in izdelkov iz diskontov, pri čemer poskušajo še dodatno prilagoditi svoje potrošniške navade in posledično dodatno privarčevati. Slovenija trenutno beleži najvišji vrednostni delež lastnih blagovnih znamk (36,6%; MAT Sep’23). V enakem obdobju ima Hrvaška 20,5% tržni delež trgovskih blagovnih znamk, z rahlim upadom vrednostnega deleža v primerjavi z letom prej. Na drugi strani pa v Srbiji TBZ s 13,2% odstotnim tržnim deležem rastejo veliko hitreje od uveljavljenih blagovnih znamk podjetij.

Promocije še naprej ostajajo ključno gonilo izza brandiranih izdelkov. Zvestoba posameznim trgovcem se zmanjšuje, saj kupci enostavno menjajo trgovine in aktivno iščejo promocije. V Sloveniji nakupi, ki so posledica promocijskih aktivnosti predstavljajo 29% celotne FMCG potrošnje, na Hrvaškem 28%, medtem ko v Srbiji delež prodaje na promocijah znaša 36%.

Navade potrošnikov se spreminjajo in razvijajo, saj so dolgotrajni pritiski inflacije vplivali na bolj premišljeno porabo in večjo previdnost potrošnikov zaradi prihodnjih negotovosti. Po podatkih raziskave NIQ Mid-Year Global Outlook večina potrošnikov sprejema različne ukrepe za varčevanje znotraj mesečnih družinskih proračunov.

"Vsi govorijo o ceni, tudi potrošniki potrjujejo, da jih primarno zanimajo dejavniki, kot so cena, popusti in dobre ponudbe... Medtem ko razprave v industriji trajajo, za mnoge uspešna strategija rasti vključuje zagotavljanje dodane vrednosti preko premiumizacije," navaja Miroslav Tasić, direktor NIQ za jadransko regijo.

SRBIJA

V Srbiji se je v primerjavi z istim obdobjem prejšnjega leta, v tretjem četrtletju leta 2023 prodaja blaga široke potrošnje vrednostno povišala za 16,4%, količinska prodaja za 3,3%, kosovna prodaja pa za 13,1%. Če primerjamo prodajo živilskih in neživilskih kategorij sta obe beležili vrednostno rast, vendar pa so prehrambeni izdelki rastli s hitrejšo stopnjo.

Vrednostno najbolj prodajane živilske kategorije v tretjem četrtletju leta 2023 so bile pivo, brezalkoholne pijače, meso, pripravljeno za peko, sladoled in kava. Količinska prodaja piva se je v tretjem četrtletju 2023 v primerjavi s tretjim četrtletjem 2022 povečala za več kot 12,9%, medtem ko je največje povišanje cen zabeleženo pri sladoledu, in sicer 29,5% v enakem obdobju. V neživilskih kategorijah v tretjem četrtletju leta 2023 so se kot najbolj prodajani po vrednosti izkazali praški za perilo, toaletni papir, mehčalci, deodoranti in plenice. Največje povišanje cen v tretjem četrtletju 2023 v primerjavi s tretjim četrtletjem 2022 je bilo zabeleženo pri praških za perilo, in sicer 31,2%, sledili pa so mehčalci z 20,5%.

V Srbiji so vsi tipi kanalov zabeležili rast vrednosti (MAT Sep’ 2023). Po najvišji rasti vrednostne prodaje izstopa diskontni kanal, ki je zrasel za 30,9%. Med letom 2023 so se odpirale nove diskontne trgovine in se številčno povečale za 12%. Hipermarketi so v letu 2022 zabeležili zmanjšanje števila trgovin. Kljub temu, da je število hipermarketov v letu 2023 ostalo nespremenjeno, so tudi omenjeni zabeležili vrednostno povečanje prodaje (MAT Sep’2023).

FMCG industrija se lahko pohvali z 18,7-odstotno vrednostno rastjo po tretjem kvartalu 2023 (MAT Sep’23) v primerjavi z letom poprej. Lastne trgovske znamke (PL) kažejo še hitrejšo, 26,1-odstotno stopnjo rasti in tako presegajo rezultat celotne FMGC industrije. Kljub temu pa se največjih pet proizvajalcev sooča z nekoliko počasnejšim tempom rasti. V Srbiji trgovske blagovne znamke dosegajo 13,2- odstotni tržni delež.

HRVAŠKA

Rast nominalne vrednosti industrije FMCG na Hrvaškem je bila v tretjem četrtletju 2023 17,4-odstotna. Hrvaška potrošnja izkazuje vrednosti, ki so višje od vzhodnoevropskega povprečja, kar je predvsem posledica povišanih cen (13,7% v Q3), pa tudi količinske rasti (3,7%). Po podatkih od tretjega četrtletja 2022 dalje, so se količine na Hrvaškem gibale pri +/- 1,0%, vendar pa se je v tretjem kvartalu 2023 količinska prodaja močno okrepila, predvsem pod vplivom močne turistične sezone.

Med kategorijami živil so najvišjo vrednostno prodajo v tretjem četrtletju leta 2023 zabeležile sledeče: pivo, meso, pripravljeno za peko, voda in sir. Vse predstavljene kategorije beležijo rast volumna v tretjem četrtletju v primerjavi z istim obdobjem lanskega leta, pri čemer je le pri pripravljenih mesnih izdelkih mogoče zaznati manjši količinski padec. V neživilskih kategorijah so v tretjem četrtletju leta 2023 po vrednostni prodaji najbolj izstopali praški za perilo, toaletni papir, deodoranti, geli za prhanje in kuhinjske brisačke. Prodajna količina deodorantov se je povečala za 13,4% v primerjavi s tretjim četrtletjem 2022, sledita pa kategoriji gelov za prhanje in toaletnega papirja, medtem ko so se volumni drugih vodilnih kategorij zmanjšali.

Vsi prodajni kanali so na ravni MAT Sep’23 zabeležili vrednostno rast, ki presega 10%. Prednjačil je drogerijski kanal s kar 22,9-odstotno stopnjo rasti. Nasprotno pa sta kanala “convenience” in diskontni kanal dosegla najnižje stopnje rasti.

Največjih pet proizvajalcev je po septembrskih podatkih (MAT Sep’23) prikazalo nekoliko nižjo vrednostno stopnjo rasti (14,4%) v primerjavi s celotno FMCG industrijo (17,4%) v enakem obdobju. Izdelki trgovskih blagovnih znamk so sledili podobnemu trendu in izkazali nekoliko nekoliko počasnejšo stopnjo rasti kot celotni sektor FMCG z nekaj več kot 16-odstotno rastjo. Trgovske znamke so glede na podatke MAT Sep’23 na Hrvaškem dosegale 20,5% tržni delež. Poleg tega se je izkazalo, da k rasti FMCG industrije pomembno prispevajo tudi manjši proizvajalci, ki se lahko pohvalijo z višjo stopnjo rasti kot celotna industrija FMCG. Zanimivo je tudi, da so manjše in srednje velike trgovine ter kioski zmanjšale število poslovalnic v primerjavi z letom 2022, in sicer za 2%.

SLOVENIJA

Slovenija izkazuje nižjo nominalno rast vrednosti znotraj FMCG industrije v primerjavi z drugimi predstavljenimi državami jadranske regije. Nominalna rast v tretjem četrtletju 2023 v primerjavi s Q3 2022 je znašala 11,3%, in skupno 13,5% v MAT Sep'23. Pozitivna rast volumna (1,5%) v Q3 2023 predstavlja nadaljevanje trenda okrevanja količine na tržiščih jadranske regije.

V Sloveniji so v tretjem četrtletju 2023 največjo vrednostno prodajo zabeležile naslednje kategorije živil: pivo, hlajeni mesni izdelki, hlajeno surovo meso, siri in čokoladni izdelki. Vse kategorije so v Q3 2023 zabeležile količinsko rast v primerjavi z enakim četrtletjem lani, razen čokoladnih izdelkov, ki so zabeležile padec količinske prodaje, hkrati pa so se v tem obdobju najbolj podražili prav čokoladni izdelki (s 14,1%). Znotraj neživilskih kategorij so v tretjem četrtletju 2023 po vrednosti prodaje na prvem mestu izdelki iz papirja, pralni praški, izdelki za pomivanje posode, deodoranti in zobne paste. Med navedenimi so deodoranti zabeležili največjo količinsko rast v Q3 2023 v primerjavi s Q3 2022, in sicer za 6,7%, medtem ko papirnati izdelki in zobne paste v istem obdobju beležijo količinski pad prodaje.

Vsi trgovinski formati so v MAT Sep'23 v Sloveniji zabeležili rast vrednostne prodaje. Najbolj izstopajo drogerije s 16,5-odstotno stopnjo rasti vrednostne prodaje v primerjavi z enakim obdobjem lani, najnižjo pa imajo male trgovine. Delež trgovskih blagovnih znamk v Sloveniji znaša 36,6%, največ med državami v regiji ter širše v Vzhodni Evropi ter vztrajno narašča s 17,4% rastjo.

»Naraščajoča percepcija kvalitete trgovskih blagovnih znamk, širitev in rast diskontnih prodajaln ter vse večji pomen promocij so trendi, ki naj bi se nadaljevali zlasti v času dolgotrajne inflacije, tudi ob pričakovanem umirjanju ravni inflacije v naši regiji,« zaključuje Miroslav Tasić.

Bližajo se prazniki! Kaj lahko pričakujemo?

Med praznično sezono se je v zadnjih letih razvilo več trendov, zlasti ker inflacija predstavlja vedno večji izziv za družine, ki so si običajno za praznike privoščile več. Če uporabimo podatke iz naše raziskave EU Holiday Outlook 2023, so naša pričakovanja glede trendov, ki jih je treba pospremiti v tej sezoni:

• Trend 1: za današnjega kupca je lahko izziv, kako razporediti svoj izdatke za večje nakupe, predvsem v zadnjem trenutku tik pred prazniki, zato opažamo trend zgodnejšega začetka priprav potrošnikov na praznike.

• Trend 2: 32 % evropskih potrošnikov, ki jih je anketiral NIQ, pravi, da bodo do konca leta 2023 v slabšem finančnem položaju. Posledično je 91 % potrošnikov v EU pripravljenih za praznike letos zapraviti manj, enako ali nič.

• Trend 3: Preostali anketiranci nameravajo letos povečati izdatke za druženja in srečanja. To predstavlja priložnost, saj kar 47% teh istih potrošnikov namerava to narediti z nakupom vrhunskih in kakovostnih sestavin za zabavo doma.

• Trend 4: Dosedanji prodajni trendi izdelkov za široko potrošnjo in splošen sentiment potrošnikov kažejo veliko priložnost za trgovskih blagovnih znamk tudi med prihajajočimi prazniki, kar lahko pomeni močno konkurenco uveljavljenim blagovnim znamkam.

• Trend 5: Med prazniki lahko pričakujemo porast nakupovanja preko spleta, tudi pri nakupih prazničnih jedi in ostalih s praznovanjem povezanih izdelkov. Ponudba v klasičnih trgovinah se ne širi ali se celo krči, zanimanje za bolj posebne izdelke ali najbolj ugodne ponudbe, pa se povečuje, kar bi lahko povečalo spletno prodajo.

Soočamo se s spremenjenimi vzorci prazničnega nakupovanje. Pri tem je pomembno, da proizvajalci in trgovci ostanejo agilni, da se prilagodijo spreminjajočim se potrebam in željam potrošnikov, da bi lahko kar najbolje izkoristili to obdobje večjega povpraševanja.

| NIQ: NIQ je vodilna raziskovalna agencija, ki zagotavlja najbolj popolno razumevanje nakupovalnega vedenja potrošnikov in razkriva nove možnosti poslovnih rasti. Leta 2023 se je NIQ združil z GfK, kar je pomenilo združitev dveh vodilnih agencij v industriji z neprimerljivim globalnim dosegom. S celostnimi maloprodajnimi podatki in najobsežnejšim vpogledi v delovanje potrošnikov, z napredno analitiko, dostopno prek najsodobnejših platform, NIQ ponuja Full View (TM). NIQ je del podjetja Advent International, ki deluje na več kot 100 trgih, ki pokrivajo več kot 90 % svetovnega prebivalstva. Za več informacij obiščite NIQ.com. |

Vir: NielsenIQ

Foto: Arhiv Instore