Avtor: Sebastian Rennack, mednarodni maloprodajni analitik

Avtor: Sebastian Rennack, mednarodni maloprodajni analitik

Aldi že desetletja postavlja cenovne standarde na nemškem trgu z živili, a še posebej v zadnjih šestih mesecih Lidl vse bolj prevzema pobudo in spodbija Aldijevo dolgoletno prevlado. Medtem ko so se Lidlova prejšnja znižanja cen zdela občasna in oportunistična pa nedavni trendi kažejo na premik k strateškemu pristopu. Lidl se ne odziva več le na Aldijeve poteze ampak vse bolj postavlja svoja pravila igre v glavnih kategorijah izdelkov.

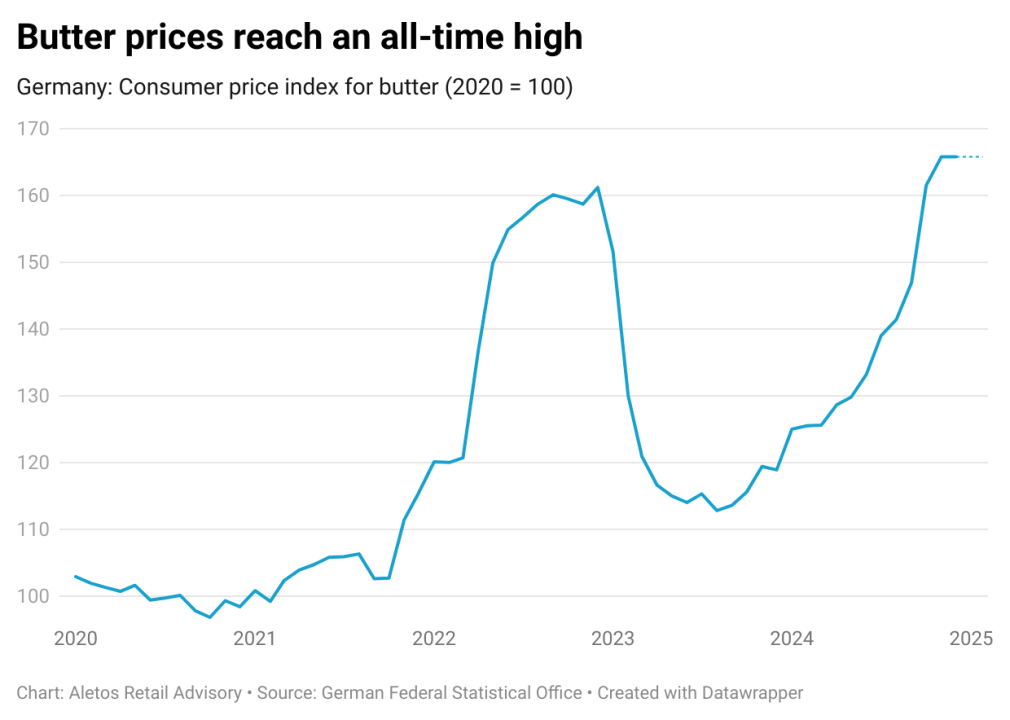

Najbolj izrazit primer te spremembe je Lidlova agresivna cenovna politika pri maslu, ki ostaja ključni izdelek na nemškem trgu, kjer je cena 250-gramskega pakiranja med najnižjo vrednostjo, avgusta 2023 in najvišjo vrednostjo, januarja 2025 poskočila za skoraj 50 %.

Februarja letos so iz Lidla objavili veliko znižanje in nato znižali ceno 250-gramskega masla lastne trgovske znamke z 2,39 na 2,25 evrov, zaradi česar so se potem odzvali v Aldiju in znižali ceno na 2,19 evra. Potem je sledil nov odgovor in samo tri tedne kasneje je Lidl cenovno vojno še zaostril, saj je ceno masla spustil pod psihološko mejo dveh evrov, na 1,99 €. To je prisililo Aldi, a tudi Edeko, Netto, Kaufland, Normo in Penny, da so temu trendu sledili.

Aldi se je v obeh primerih odzval obrambno, kar je v močnem nasprotju z njegovo zgodovinsko vlogo cenovnega vodilnega. Čas in zaporedje teh popustov nakazujeta, da Lidl uporablja premišljeno cenovno strategijo, namesto da bi se preprosto odzval na padajoče stroške surovin. Veleprodajne cene masla so se namreč februarja nekoliko znižale, Lidl pa je nadaljeval z zniževanjem cen in pokazal pripravljenost odreči del marže za krepitev tržnega položaja.

Cenovne vojne spreminjajo trg

Cenovna konkurenca med Lidlom in Aldijem vse bolj pritiska na celoten nemški živilski trg. Diskonti cenovnih bojev ne omejujejo več zgolj na maslo, ampak se strateško usmerjajo v kategorije, ki so v zadnjih letih doživele največje podražitve. Po indeksih cen življenjskih potrebščin, ki jih je januarja 2025 objavil nemški zvezni statistični urad, so se ključna živila v zadnjih štirih letih drastično podražila. Oljčno olje +82,4 %, maslo +65,7 %, moka +46,6 % in sladkor +35,5 %.

Tako v Lidlu kot v Aldiju so se osredotočili na popuste v teh kategorijah in se neposredno odzvali na naraščajočo cenovno občutljivost potrošnikov.

V Aldiju so septembra 2024 prvi sprožili val popustov in znižal ceno enega kilograma pšenične moke njihove trgovske blagovne znamke za 10 %, kar je povzročilo odziv na trgu. Vzporedno so v Lidl drastično znižali ceno sladkorja in ceno 1 kg njihove trgovske blagovne znamke za več kot 30 %. V Aldiju so bili nad to potezo sprva presenečeni, a so se kmalu odzvali agresivno, znižali Lidlove cene in prisilili tudi Edeko, Rewe, Netto in Penny, da se prilagodijo. Konflikt se je še dodatno zaostril oktobra, ko so v Aldiju utrdili podobo cenovnega vodilnega igralca z napovedjo stalnega 30-odstotnega popusta za oljčno olje. Ta poteza je bila neposredno povezana z "ekstremno" podražitvijo oljčnega olja, ko so poudarili, da diskontni trgovci posebej ciljajo na izdelke z najvišjo inflacijo, da bi dosegli največji učinek na potrošnike.

Lidlova globalna strategija: vzorec motenj na trgu?

Lidlov agresiven cenovni pristop v Nemčiji ni osamljen primer. Tudi v drugih evropskih državah je Lidl že zaostril cenovne vojne proti vodilnim trgovcem, ki so pogosto veliko večji. V Franciji se je tako Lidl neposredno vključil v primerjalno "vojno" cen z verigami kot so: E.Leclerc, Intermarché, Coopérative U in Carrefour ter se pozicioniral kot cenovno najugodnejši trgovec.

Na Poljskem Lidl redno izziva vodilno trgovsko podjetje Biedronko, češ da je košarica s 15 izdelki pri Biedronki dražja. Podobno strategijo izvajajo na Češkem, kjer Lidl z neposrednimi primerjavami cen v košarici izdelkov izpodbija položaj diskonterja Penny (Rewe Group).

V Lidlu uporabljajo tudi agresivno cenovno taktiko v baltskih državah, kjer trdijo, da so dobili vseh 29 primerov mesečnih cenovnih dvobojev proti Maximi v Latviji.

Na Finskem se Lidl postavlja kot cenejši napram verigam kot so:Prisma, S-Market, K-Citymarket in K-Supermarket, saj se tam reklamirajo s cenovno ugodnejšimi nakupi v vrednosti vse do 23 %, v primerjavi s konkurenco.

Doslednost teh cenovnih vojn v številnih evropskih državah kaže na to, da Lidlovi cenovni ukrepi niso izolirane in oportunistične poteze, temveč del strukturirane strategije. V podjetju dejavno krepijo dojemanje cenovnega tržnega vodstva v primerjavi z Aldijem in drugimi velikimi trgovci na drobno, s čimer preoblikujejo konkurenčno dinamiko po Evropi.

Pomanjkanje delovne sile sili trgovce v prilagajanje

V Lidlu se ne borijo le v cenovni "vojni", temveč tudi s stroški dela, s čimer dodatno finančno pritiskajo na konkurente. Februarja 2024 je Lidl v Združenem kraljestvu prvič prehitel Aldi pri plačani urni postavki zaposlenih, saj je ponudil 4 penije več na uro, potem ko so v Aldiju trdili, da najbolje plačujejo delavce od vseh supermarketov v državi. V Lidlu se tudi na drugih trgih vse bolj postavljajo kot eni najbolj zaželenih delodajalcev.

Nemški trgovci na drobno se medtem soočajo s strukturnim izzivom, ki odraža širše evropske trende. Nemško trgovinsko združenje (HDE) je objavilo, da je po vsej državi prostih 120.000 maloprodajnih delovnih mest, zaradi česar morajo mnogi trgovci na drobno reorganizirati delovno intenzivne operacije. Med letoma 2023 in 2025 je rast minimalne plače prehitela in bo še naprej prehitevala rast maloprodajnih cen hrane, kar še povečuje stroške poslovanja.

Zaradi takega stanja so v Edeki, največjem nemškem trgovcu na drobno, preizkusili skrajšani delovni čas. Novim razmeram se prilagajajo tudi drugi formati z visokimi stroški za kadre, Auchan v Srednji Evropi eksperimentira z diskontnimi hipermarketi in koncepti brez osebja, medtem ko je posledično zaživel tudi njegov nizkocenovni format Atak. Danski trgovec na drobno, Fotex, je večino svojih pultov z osebjem preuredil v samopostrežne postaje, medtem ko so mesnice in kuhinjske ekipe preselili v modele "temne kuhinje" za prodajo kar v trgovini in okrepili spletno izpolnjevanje naročil. Tudi Tesco v Srednji Evropi postopoma zmanjšuje proizvodne oddelke v trgovinah in ukinja številne police.

Finančna sposobnost Lidla omogoča prednost

Za razliko od mnogih konkurentov ima Lidl finančno moč, da vzdrži agresivno cenovno strategijo. Lidl je s 3,1-odstotno maržo pred obdavčitvijo (EBT) za poslovno leto 2023/2024 tik za Tescom, ki je v enakem obdobju dosegel 3,3-odstotno maržo. Ostali veliki trgovci zaostajajo in sicer Ahold Delhaize beleži 2,6 %, Carrefour 1,6 %, Rewe Group pa 1,4 %. Lidl ima najvišji absolutni dobiček pred obdavčitvijo v Evropi, 2,8 milijarde evrov in tako prekaša ostale trgovce na drobno. Ta finančna moč omogoča Lidlu sočasno zniževanje cen in zvišanje plač, kar predstavlja resen izziv za konkurenco.

Lidl se na novo postavlja na vodilni položaj kar zadeva oblkovanje cen v Nemčiji in širše

Cenovni pritisk Lidla v Nemčiji ni več zgolj serija posameznih potez, temveč del skrbno zasnovane strategije, ki spreminja konkurenčno dinamiko. V različnih evropskih državah je Lidl že pokazal pripravljenost izzivati prevladujoče trgovce na drobno, njihova strategija v Nemčiji pa nakazuje podobne dolgoročne ambicije. Aldi, ki že desetletja drži primat kot cenovni vodja, je zdaj pod resnim pritiskom. Lidlov agresiven pristop oblikovanja cen, v kombinaciji s finančno močjo, nakazuje, da se boj za prevlado med diskontnimi trgovci šele začenja. Če bo Lidl še naprej narekoval cenovne trende in širil stroškovne prednosti, bi lahko tradicionalni pogled na to, da Aldi postavlja tržne standarde, hitro zastarel. Nemški maloprodajni trg in morda tudi celoten evropski, se nahaja na robu velikih oz. temeljnih sprememb.

| O avtorju... Sebastian Rennack je ustanovitelj Aletos Retail Advisory, mednarodni maloprodajni analitik in nekdanji mednarodni dopisnik Lebensmittel Zeitung, vodilnega nemškega poslovnega tednika za sektor FMCG. Poleg tega ima bogate praktične izkušnje v industriji kot nekdanji član mednarodnih skupin za operacije Schwarz Group in Metro Group na Poljskem, v Ukrajini in Rusiji. |