Ukoliko uporedimo sa 2020. godinom, broj objekata numerički je manji za 3%. Najveći rast u broju objekata beleži kanal hipermarketi/supermarketi i to zbog supermarketa (objekti od 301m2- do 2500m2) i iznosi 2%. Velike i srednje prodavnice beleže pad od 2%, ali ukoliko pogledamo odvojeno ove formate, velike prodavnice beleže rast od 2%, dok su srednje zabeležile pad od 3%. Ovaj trend prate i objekti do 40 kvadrata, sa padom od 3%, iako ih numerički i dalje ima najviše.

Vrednost maloprodajnog tržišta

U Srbiji, ukupno tržište maloprodaje, prema Nielsen panelu maloprodaje, ostvaruje vrednosni rast od 4,8% u 2020. u odnosu na 2019. godinu, i iznosi blizu 4,8 milijardi evra. Taj rast dolazi od rasta prodaje neprehrambenih proizvoda (6,4%). Ako se osvrnemo par godina unazad, tržište iz godine u godinu beleži rast vrednosne prodaje. Ukoliko posmatramo količinski, tržište beleži blagi rast od 0,5%.

Kada je reč o vrednosnoj prodaji, prehrana beleži rast od 5,2%, neprehrana rast od 6,4%, a cigarete rast od 3,2%, u poređenju sa 2019. godinom. Što se tiče količinske prodaje, prehrana beleži rast od 0,4%, neprehrana 1,2%, dok cigarete imaju značajniji pad od -3,4%.

Ako posmatramo regione u Srbiji, u 2020. nema značajnijih promena. u odnosu na 2019. Najveće količinsko učešće u prodaji ima Vojvodina sa 27,6%, potom sledi Beograd sa 26,2%. Jugoistočna Srbija doprinosi sa 23,7%, dok zapadna učestvuje sa 21%.

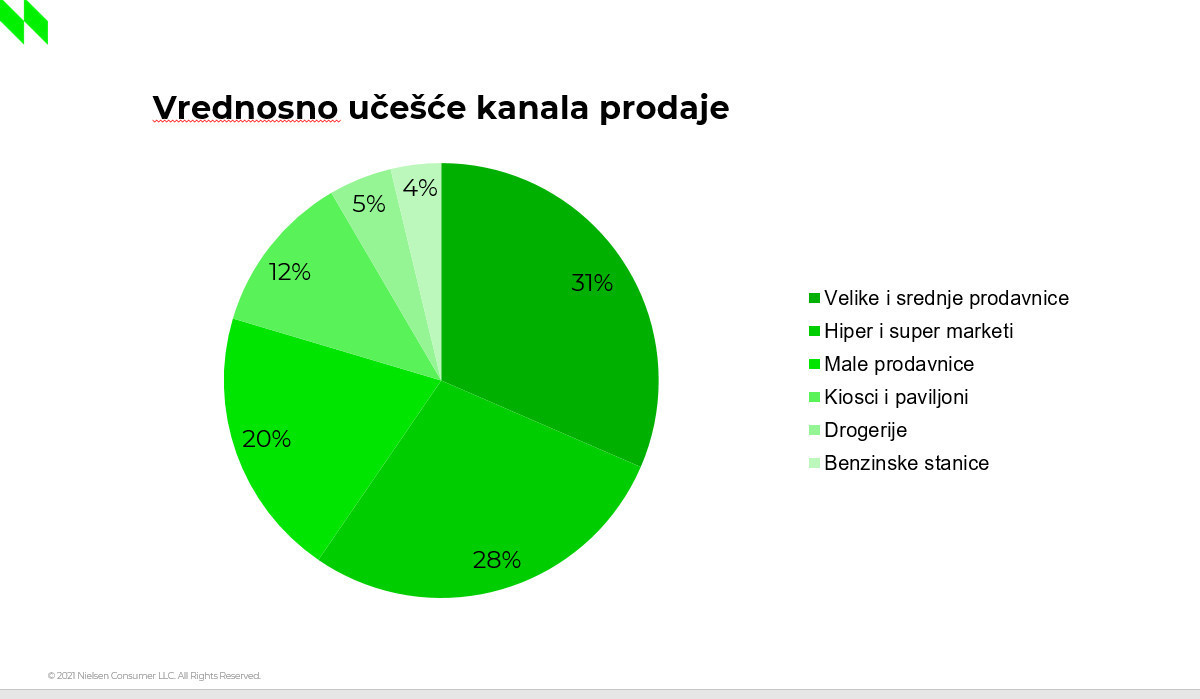

Učešće pojedinih kanala u prodaji

Situacija u kanalima prodaje prati trend iz 2018. i 2019. godine.

U 2017, pa i u godinama pre, kanal hipermarketa/supermarketa je imao najveće učešće u prodaji, dok od 2018. velike/srednje prodavnice (objekti od 401m2 do 300m2) preuzimaju primat. Njihovo učešće u 2020. godini je 31,5%. Slede hipermarketi i supermarketi sa učešćem od 28%, male prodavnice sa učešćem od 20%. Zanimljivo je napomenuti da je u velikim/srednjim prodavnicama prodato 75 miliona artikala više nego u 2019, i količinski imaju učešće od 36,8%.

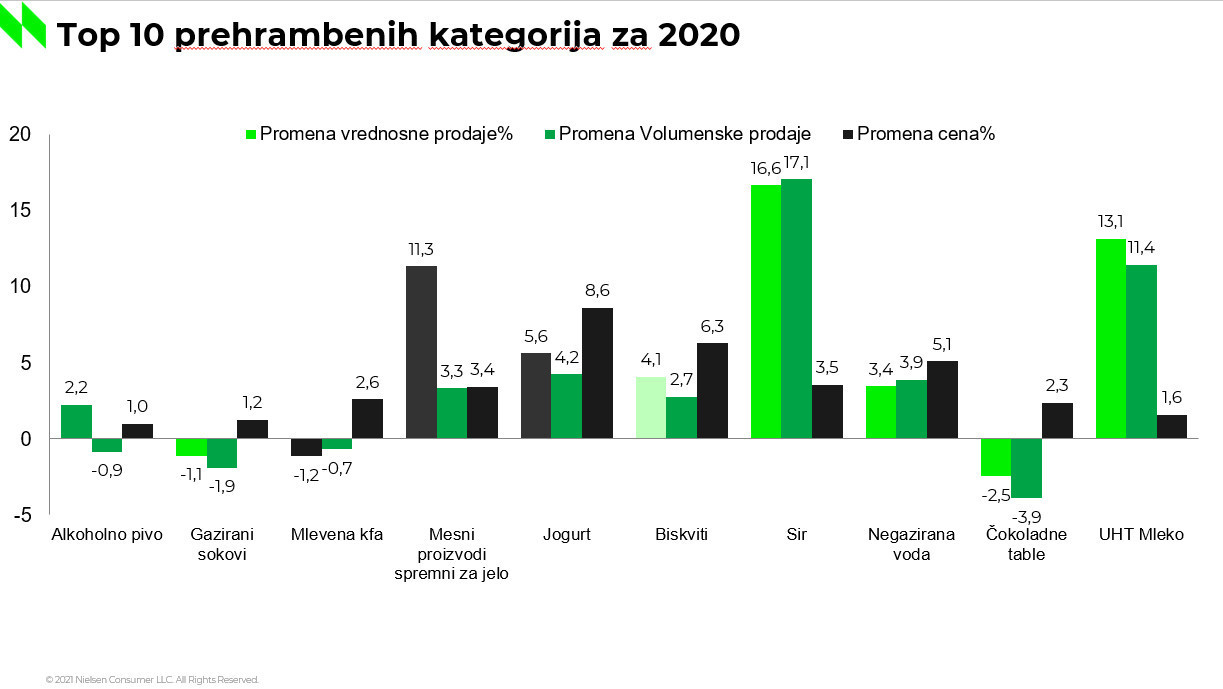

Najprodavanije kategorije

Nielsen kontinuirano prati kretanje više od 100 prehrambenih kategorija i nešto više od 80 neprehrambenih kategorija.

Top 10 prehrambenih kategorija, po vrednosnoj prodaji, u 2020. godini bili su: alkoholno pivo, gazirani sokovi, mlevena kafa, mesni proizvodi spremni za jelo, jogurt, biskviti, sir, čokoladne table, negazirana voda i mleko. Najveći vrednosni rast beleži sir, i to u iznosu od 16,1%, a sledi mleko sa 13,1% vrednosnog rasta.

Kada posmatramo neprehrambene kategorije, top 10 kategorija po vrednosnoj prodaji u prethodnoj godini, bili su: deterdženti za veš, toalet papir, pelene za bebe, dezodoransi, šamponi, omekšivači za veš, higijenski ulošci, farbe za kosu, sapun za ruke i mirisi i parfemi. Najveći vrednosni rast, u poređenju sa 2019, zabeležio je sapun za ruke od 24,5%, dok su iza sapuna mirisi i parfemi sa rastom od 12%.

| O Nielsen retail audit istraživanju Nielsen retail audit se zasniva na praćenju prodaje ka krajnjim potrošačima na uzorku prodajnih mesta, izabranih tako da budu reprezentativni za kanale prodaje koji se prate. Ista prodajna mesta se popisuju na mesečnom ili dvomesečnom nivou tako što obučeni popisivači fizički broje maloprodajne zalihe, beleže obavljene nabavke u proteklom periodu, kao i maloprodajne cene, a sve to uz pomoć hand held terminala. Konstantno praćenje ovih informacija omogućava izveštavanje o obimu i vrednosti maloprodaje, kao i ostalih podataka značajnih za proizvođače, distributere i prodavce. Kanali prodaje koji su uključeni u analizu kategorije: hipermarketi i supermarketi, velike i srednje prodavnice, male prodavnice i kiosci i paviljoni. Nielsen panel maloprodaje ne uključuje benzinske stanice, diskontne trgovine, cash&carry objekte i apoteke. |