Autor: RetailZoom, dusan.grujic@retailzoom.net

Godina iza nas donosi nižu stopu inflacije u odnosu na prethodne, ali ima značajan uticaj na ekonomiju i životni standard građana. Iako je niža u odnosu na prethodne godine, primetan je pad standarda i kupovne moći kod naših potrošača. Povećane cene osnovnih životnih namirnica i energenata negativno su uticale na kupovnu moć. Iako su plate nominalno rasle, realna vrednost zarada bila je umanjena zbog inflacije. Privredni subjekti suočili su se sa povećanim troškovima proizvodnje, što je dovelo do prilagođavanja cena proizvoda i usluga. Prema podacima Republičkog zavoda za statistiku, godišnja inflacija u decembru 2024. iznosila je 4,3%, što je među najvišim stopama u Evropi. U 2024. godini, srpsko FMCG i maloprodajno tržište pokazalo je otpornost i prilagodljivost, sa značajnim rastom vrednosne prodaje i promenama u potrošačkim navikama. Promocije i privatne robne marke nastavile su da igraju ključnu ulogu u oblikovanju tržišne dinamike.

Prema izveštaju Raiffeisen banke iz novembra 2024. godine, očekuje se da će inflacija u Srbiji ostati stabilna, sa projekcijom od 4,3% na kraju 2024. godine. Međutim, globalni ekonomski faktori i domaća ekonomska politika će i dalje igrati ključnu ulogu u određivanju budućih inflatornih kretanja.

Nastavlja se trend smanjenja broja maloprodajnih objekata u Srbiji i to najviše u segmentu malih fomata do 40m2 (-5%) u poslednjih godinu dana. Ovo može biti posledica konsolidacije tržišta, promena u potrošačkim navikama, rasta e-trgovine, kao i ekonomskih faktora koji utiču na održivost manjih prodavnica. Istovremeno, vrednosna prodaja na tržištu beleži rast, što ukazuje na povećanje prometa po objektu.

Maloprodajna scena diskontera u Srbiji beleži značajan rast i transformaciju u poslednjih nekoliko godina, zahvaljujući promenama u potrošačkim navikama i rastućoj popularnosti koncepta „value for money“. Diskonteri su postali važan segment tržišta robe široke potrošnje (FMCG), privlačeći potrošače konkurentnim cenama, privatnim robnim markama i efikasnim poslovnim modelima. Diskonteri su fokusirani na širenje u manje razvijenim i ruralnim delovima Srbije, gde potrošači imaju nižu kupovnu moć. Osim Beograda i velikih gradova, sve veća pažnja usmerena je na jug i istok zemlje. Iako diskonteri tradicionalno ne favorizuju e-trgovinu, sve je više inicijativa za integraciju digitalnih kanala, kao što su mobilne aplikacije za kupovinu, digitalni katalozi i online promocije. S obzirom na rast inflacije i troškova proizvodnje, diskonteri se suočavaju s izazovom da zadrže konkurentne cene. Diskonteri balansiraju između uvođenja lokalnih proizvoda i standardnih ponuda globalnih privatnih marki. Njihova sposobnost da kombinuju niske cene, kvalitet i regionalnu prisutnost stavlja ih u povoljnu poziciju za dalji razvoj na tržištu. Očekuje se da će se u narednim godinama njihov udeo dodatno povećati, uz širenje ponude i unapređenje poslovanja, kao i poslednje najave dolaska internacionalnih i regionalnih igrača pored već dobro pozicinoniranih (Lidl, Mere, Svetofor). Sa njima je udeo moderne trgovine znatno veći od sadašnjih 50% u proseku, ako uzmemo u obzir samo klasične maloprodajne lance.

Ključni trendovi u maloprodaji u Srbiji za 2024. godinu u Srbiji odražavaju globalne promene u ponašanju potrošača, tehnološke inovacije i prilagođavanje lokalnim tržišnim uslovima – digitalizacija i rast e-trgovine, fokus na cenu i vrednost (promotivne aktivnosti, privatne robne marke), personalizacija i analitika (granularnije izveštavanje i analize podržane kupovnim navikama iz loyalty programa), održivost i “zeleni proizvodi” (organska i zdravija hrana), lokalni proizvodi i podrška domaćim proizvođačima, fokus na sveže proizvode.

U narednim redovima dat je prikaz kretanja vodećih grupa kategorija food (prehrane) i nonfood segmenata (neprehrane-kućna hemija i kozmetike), iz “korpe” izveštavanih kategorija (ukupan broj izveštavanih prehrambenih i neprehrambenih kategorija RetailZoom panela, prema standardnoj RetailZoom definiciji, u ovom momentu je veći od 170). Podaci su dobijeni ekstrapolacijom na osnovu panela koji broji više od 4.700 objekata. Podatke, na osnovu kojih se izrađuju izveštaji i daje prikaz kategorija, svi maloprodajni lanci iz RetailZoom panela dostavljaju elektronski čime se eliminiše medotološko kašnjenje podataka i brže se reflektuju trendovi prodaje. Sve analize se odnose na period od novembra 2023. do oktobra 2024. u ondosu na isti period prethodne godine.

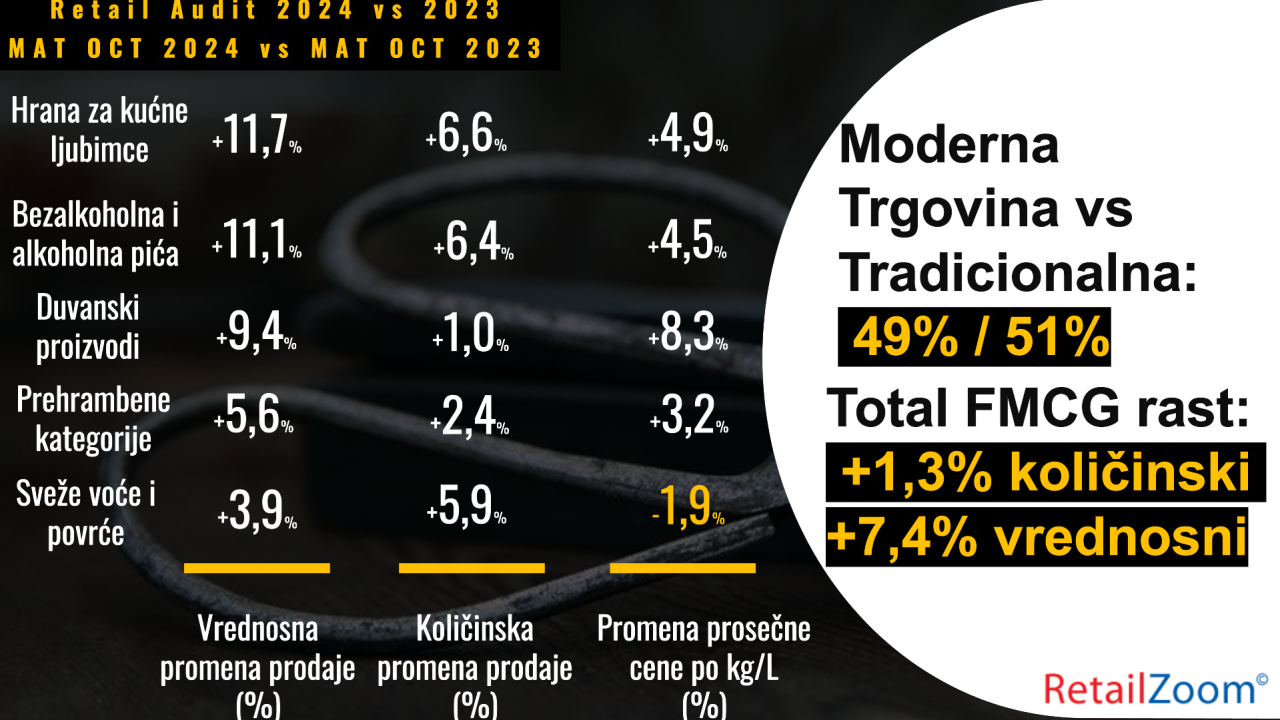

Celokupno FMCG tržište, praćeno kroz RetaiZoom panel, beleži oporavak i rast volumena od +1,3%, a značajniji je rast vrednosne prodaje od +7,4%. Ovakva kretanja su posledica rasta cena koja u proseku svih kategorija i iznose +6,0% u odnosu na prošlu godinu. Organizovana trgovina (modern trade) beleži rast volumena od +4,7%, dok vrednosno raste +8,0%. Tradicionalna trgovina (traditional trade) beleži blagi rast volumena od +0,1%, dok je vrednosna prodaja u porastu +6,8%. Prosečne cene u organizovanoj trgovini rastu sporije i to stopom od +3,2%, dok u tradicionalnoj trgovini rastu +6,7%. Region Beograd beleži rast količinske prodaje od +1,6%, dok vrednosna prodaja raste +7,2%, u regionu Sever raste količinska prodaja +3,1%, a vrednosna prodaja +9%, region Istok ima rast prodatih količina +0,9% i porast vrednosne prodaje +7,9%, region Zapad beleži pad od -1,4% u prodatim količinama i rast od +4% u prodatim vrednostima.

Ako posmatramo kanale, hipermarketi/supermarketi beleže rast količina prodaje +3,8%, dok je vrednosna prodaja porasla +8,1%, velike i srednje radnje padaju količinski -1,3%, a vrednosno rastu +5,3%, male radnje rastu u količinskom prometu +1,0%, a rastu +8,0%, dok kiosci/paviljoni i radnje na benzinskim stanicama količinski rastu +3,1%, a vrednosno +10,2%. U apsolutnim vrednostima, najviše vrednosno rastu hipermarketi/supermarketi sa više od 170 miliona evra, velike i srednje radnje više od 127 miliona evra i regioni Beograd sa više od 150 miliona evra i region Sever sa više od 173 miliona evra. Pod najvećim udarom rasta prosečnih cena su regioni Severa (+5,7%) i Istoka (+6,9%), kao i kanali malih radnji (+6,9%) i kiosci/radnje na benzinskim stanicama istom stopom (+6,9%).

Prema super grupama FMCG kategorija, najveći rast količinske prodaje beleže kategorije hrane za kućne ljubimce od +6,6% dok je vrednosna prodaja bila veća za +11,7%. Slede kategorije alkoholnih i bezalkoholnih pića sa rastom od +6,4% količinske prodaje i +11,1% vrednosnog rasta. Prehrambene kategorije beleže rast količinske prodaje od +2,4% i rast vrednosne prodaje od +5,6%, dok cigarete i duvanski proizvodi beleže rast količinske prodaje +1,0%. a imaju vrednosni rast od +9,4%. Neprehrambene kategorije (kućna hemija i kozmetika) usled velikog promo pritiska beleže rast +2,9% količinskog rasta i pad od -0,6% vrednosne prodaje.

Neke od kategorija koje imaju pozitivan rast i volumena i vrednosti su: elektronske cigarete (+25,5% količinska prodaja, +87,4% vrednosna prodaja), dečija hrana (+16,7% količinska prodaja, +18,2% vrednosna prodaja), zamrznuta hrana (+9,4% količinska prodaja, +21,3% vrednosna prodaja), bezalkoholna pića i napici (+7,9% količinska prodaja, +15,2% vrednosna prodaja), sveže voće i povrće (+5,9% količinska prodaja, +3,9% vrednosna prodaja). Neke od kategorija koje beleže pad volumena, ali i značajan rast vrednosti, usled velikog porasta cena su: kafa i topli napici (-2,5% količinska prodaja, +4,3% vrednosna prodaja) i slatki konditorski proizvodi (-2,7% količinska prodaja, +5,2% vrednosna prodaja).

Privatne robne marke u Srbiji beleže stabilan rast i postaju sve značajniji segment tržišta robe široke potrošnje. Količinski rast PL-a iznosi +7,2%, dok vrednosno rastu +11,6% u poslednjih godinu dana. Iako njihov udeo nije toliko dominantan kao u razvijenim zapadnoevropskim zemljama, trend rasta i promena u percepciji potrošača jasno ukazuje na sve veću važnost ovog segmenta. Trenutno, udeo trgovačkih robnih marki iznosi 5,9% vrednosne prodaje u klasičnoj maloprodaji (bez analize diskontera i sličnih formata).

Ako uzmemo u obzir RetailZoom TIME analizu potrošačke korpe u modernoj trgovini, top 10 kategorija koje imaju najveću penetraciju u potrošačkoj korpi su: pekarski proizvodi (hleb/pecivo), sveže voće, sveže povrće, mineralna voda, cigarete, meso i mesne prerađevine, biskviti, gazirana bezalkoholna pića, sirevi, jogurti. Prosečna potrošačka korpa iznosi 966 dinara u poslednjih godinu dana. Program zdrave/zdravije/good food/organske/dijetetske hrane zauzima sve veći prostor na policama trgovaca i beleži vrednosnu stopu rasta od +8,5%, dok je količinski beležilo pad od -1,2% u posmatranom periodu.

Top 20 proizvođača, prema vrednosnoj prodaji od novembra 2023. do oktobra 2024. (prema abecednom redu): Apatinska Pivara, Bambi, British American Tobacco, Carlsberg Srbija, Dijamant, Frikom, Grand Prom, Heineken Srbija, Henkel, Imlek, Imperial Tobacco, Jaffa Crvenka, Japan Tobacco International, Knjaz Miloš, Marbo Product, Mars, Nestle, Philip Morris, Soko Štark, The Coca-Cola Company.

| O kompaniji RetailZoom je kompanija koja se bavi istraživanjem tržišta, analizom podataka i konsultantskim uslugama. Postoji od 2011. godine i trenutno posluje u 21 zemlji EMENA regiona. Iako je kompanija internacionalna, akcenat je na lokalnim timovima profesionalaca koji dolaze iz istraživačkih agencija, ali i iz proizvođačkih kompanija i maloprodajnih lanaca, kako bi se na najbolji način razumele potrebe klijenata. Cilj kompanije je da poboljša poslovanje svojih klijenata dostavljajući im rešenja vezana za ponašanje kupaca prilikom kupovine, programe vernosti kupaca, analize promocija putem letaka, basket analize, prediktivne analize, kao i detaljan uvid u maloprodaju – analizu distribucije, udela na tržištu, promocija i cena. RetailZoom je u Srbiji prisutan od 2017. godine. Osnovna usluga je praćenje tržišta maloprodaje uz izveštavanje osnovnih parametara poput veličine tržišta, tržišnog učešća, distribucije, cena, kao i izvedenih veličina. |