Autori: Ljubica Šijaković, Senior Analytic Insights Executive i Aleksandra Milenković, Senior Analytic Insights Executive, NIQ

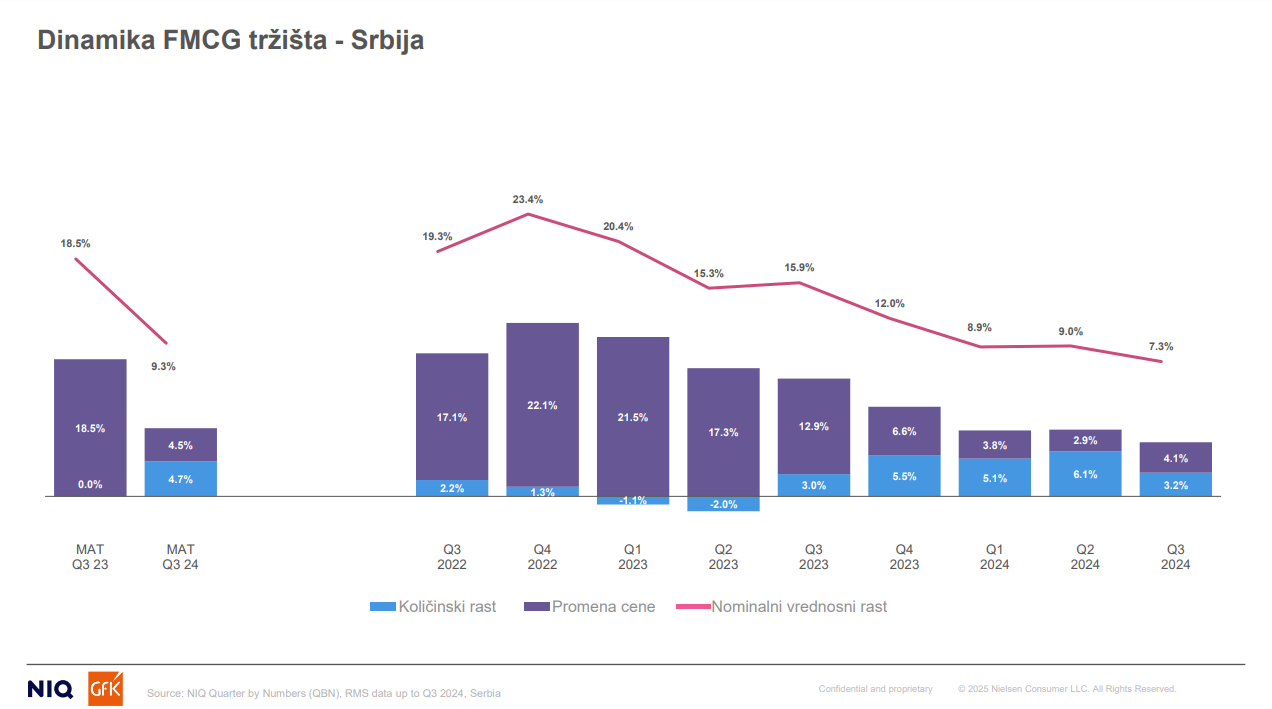

Nakon perioda visoke inflacije, potrošači su razvili mehanizme štednje, ali početak 2024. godine donosi optimizam i oporavak kupovne moći. U Srbiji je FMCG industrija, u poslednjih 12 meseci do trećeg kvartala 2024. godine, zabeležila nominalni rast prodaje od 9,3%, od čega 4,7% dolazi od povećane količine prodaje, a 4,5% od rasta cena. U trećem kvartalu, rast cena preteže u odnosu na količinsku prodaju (4,1% u odnosu na 3,2%). Sličan trend oporavka količinske prodaje i sporijeg rasta cena primećuje se u istočnoj Evropi, gde je vrednosni rast iznosio 6,2%, od čega 2,5% čini povećanje količinske prodaje.

Potrošačke tendencije na tržištu Srbije

Prema NielsenIQ (NIQ) ShopperTrends studiji o tržištu Srbije za 2024. godinu, skoro tri četvrtine, tačnije 71% potrošača, pažljivo planira kupovinu sastavljanjem spiska pre nego što ode u prodavnicu. Ipak, 69% njih kupuje i dodatne proizvode koji nisu na spisku. Ovaj procenat potrošača je u značajnom porastu u odnosu na godinu dana ranije, što nam pokazuje snažan potencijal za dodatne aktivnosti na prodajnom mestu. Ključni faktori koji oblikuju izbor prodavnice za većinu potrošača su voće i povrće, sveže meso i mlečni proizvodi. Stoga, čak 51% potrošača bi prilagodilo svoj put kako bi u specifičnoj prodavnici nabavilo voće i povrće, dok bi 55% bilo voljno da preusmeri svoj put zbog kvalitetnog svežeg mesa. Sa druge strane, proizvodi poput hrane za bebe i pelena imaju manji uticaj na odluku o odabiru prodavnice.

U 2024. godini, upotreba mobilnih aplikacija u kupovini značajno raste, nadmašujući tradicionalne liflete, te postaje primarni izvor informacija o FMCG proizvodima u Srbiji.

Otprilike, više od trećine kupaca izjavljuju da najčešće idu u istu prodavnicu sve vreme. Primećene su značajne razlike u odnosu na prošlu godinu, veći procenat potrošača preferira da kupuje u istoj prodavnici, lojalost jača. Istovremeno, u Srbiji jača i lojalnost prema brendovima. To zaključujemo na osnovu pada broja trendesetera, odnosno, potrošača koji žele da isprobaju nove brendove i konstantno su u potrazi za novinama.

| Veliki deo potrošača pokazuje veću lojalnost prema trgovcima i brendovima u odnosu na 2023. godinu |

Potrošači su tokom prethodnih godina praćenih inflatornim pritiscima, razvili nekoliko reakcija na visoke cene od kojih su neke i dalje pristune. Strategija, koja je najviše zastupljena, je “smanjenje kupovine luksuznih proizvoda” (48% kupaca). Na drugom mestu je “smanjenje troškova kupovinom proizvoda sa popustom” (37% kupaca). Značajno je primetiti izražen pad u procentu kupaca koji posežu za ovim strategijama što nas dovodi do zaključka da se naš potrosač oseća bolje.

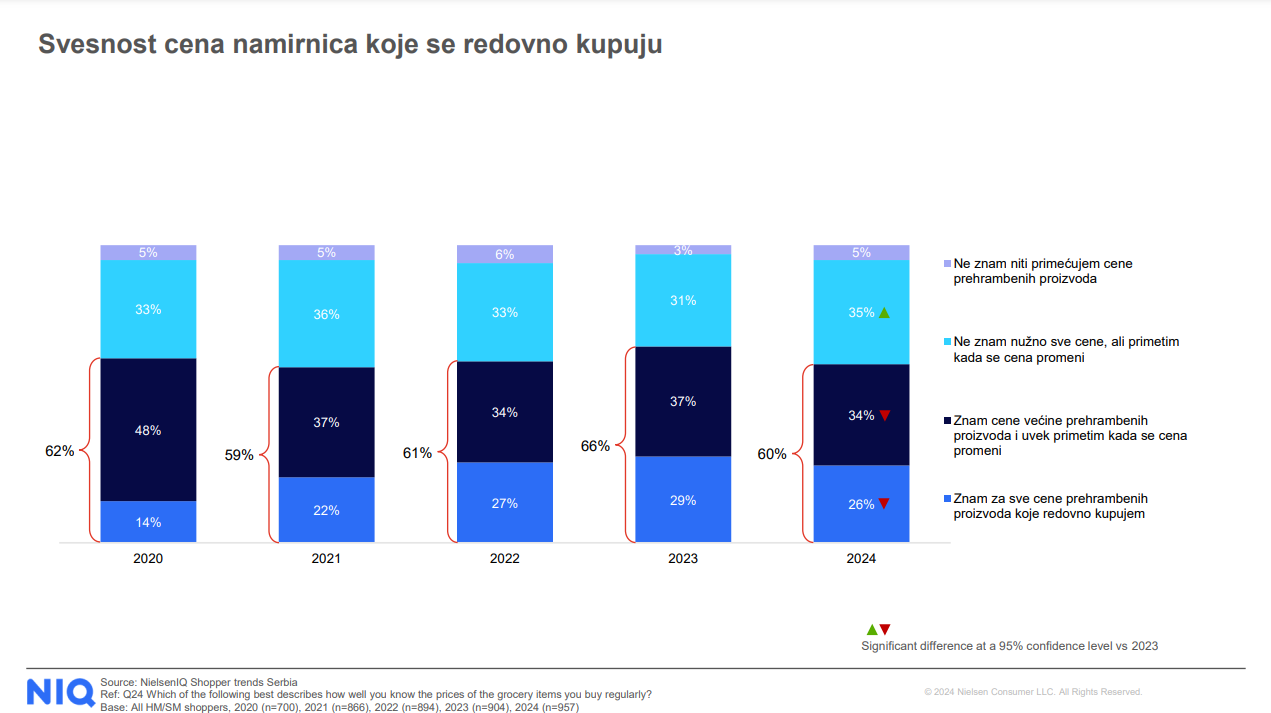

Potrošači u Srbiji su u manjem procentu, u odnosu na godinu dana ranije, svesni cena svih ili većine proizvoda koje svakodnevno kupuju. Mlečni proizvodi, pekarski proizvodi, kao i voće i povrće su kategorije u kojima potrošači najviše obraćaju pažnju na cene. S druge strane, najmanju svest o cenama proizvoda potrošači iskazuju u kategorijama hrane za bebe i biljnih mleka.

Prosečan srpski potrošač mesečno izdvaja 37.501 dinar za hranu, kućne potrepštine i sredstva za ličnu higijenu, što je za 13% više nego godinu dana ranije. Na svežu hranu u proseku se troši 19.148 dinara mesečno, što čini 51% od ukupne izjavljene potrošnje.

Promotivna prodaja značajan podsticaj rasta FMCG industrije

Promotivna prodaja u većoj meri utiče na vrednosni rast FMCG idustrije u Srbiji, u poređenju sa standardnom prodajom, dok je recimo u regionu, u Hrvatskoj situacija potpuno drugačija i uticaj promotivne prodaje nije toliko izražen. U nekim grupama kategorija, poput papirnih proizvoda ili osnovnih životnih namirnica, promotivna prodaja ne samo da je izražena, već je jedini driver rasta, dok je regularna prodaja u padu.

Srbija predvodi naš region po udelu promotivne prodaje u ukupnoj prodaji. Ovaj procenat značajno raste iz godine u godinu i sada iznosi 38%.

U protekloj godini, posebno su se istakle određene kategorije proizvoda u Srbiji, poput pakovanih gotovih jela od mesa i ribe, slatkih namaza, pakovanog hleba, kafe i toalet papira, koje su zabeležile značajan udeo promotivne prodaje veći od 50%. Značajno je to da je u gotovo polovini kategorija u našoj industriji zabeležen rast dubine popusta u odnosu na godinu dana ranije.

Prodaja PL-a raste brže u hipermarketima i supermarketima nego u diskonterima

Privatne robne marke na nivou istočne Evrope odnose čak jednu petinu ukupne vrednosne prodaje, dok se ova brojka duplira za zapadnu Evropu. Neke od vodećih zemalja u zapadnoj Evropi su Švajcarska sa 52% udela privatnih robnih marki, Velika Britanija sa 47%, dok u istočnoj Evropi prednjači Slovenija sa čak 36% značaja privatne robne marke. U Srbiji, ovaj procenat iznosi 13% sa blagim rastom od 0,2 pp u odnosu na 2023. godinu. Percepcija privatnih robnih marki se značajno menja i o tome govori i NIQ Shopper Trends istraživanje, prema kom više od polovine potrošača upoređuje cene brendiranih proizvoda sa cenama privatne robne marke i oko petine kupaca tvrdi da kupuje premium store brendove više nego ikada pre. Rast prodaje privatnih robnih marki dolazi i iz diskontera i iz ostalih kanala, ali ipak u većini evropskih zemalja prednjače hipermarketi i supermarketi kao primarni izvor rasta prodaje trgovačkih brendova.

Na tržištu Srbije se privatne robne marke ističu u kategorijama mlečnih i proizvoda od mesa, zamrznutih proizvoda, ali i određenih osnovnih životnih namirnica, poput ulja. Značajan je udeo Private Labela-a i u papirnim proizvodima i u kategoriji pelena za bebe. U Srbiji, ipak, najveći rast privatnih robnih marki dolazi od prehrambenih kategorija, dok se kod proizvoda za održavanje domaćinstva vidi najveći pad vrednosnog udela.

Prodaja privatnih robnih marki raste brže od brendiranih proizvoda, ali ova razlika u stopama rasta se iz godine u godinu sve više smanjuje. U poslednjih 12 posmatranih meseci, trgovačke marke su beležile vrednosni rast od 13%, od kojih 11% dolazi od rasta komadne prodaje, dok samo 2% dolazi od rasta cena. Sa druge strane, brendirani proizvodi su beležili rast od 10%, gde je sa 4% doprineo rast komadne prodaje, a 6% rast cena.

Pozitivan trend u količinskoj prodaji uzima primat nad rastom cena u 2024.

Nakon perioda vrlo dinamičnih uslova na tržištu Evrope, ali i celog sveta, kao i visoke inflacije, potrošači su razvili određene mehanizme štednje. Međutim, već od početka 2024. godine se nagoveštava početak perioda oporavka. Potrošači postaju rešeni u svojim namerama da grade bolje sutra za sebe i svoje porodice i u toj atmosferi dolazi i do pokazatelja optimizma i ponovnog jačanja kupovne moći potrošača.

Na tržištu Srbije, u poslednjih dvanaest meseci, zaključno sa trećim kvartalom 2024. godine, celokupna FMCG industrija beležila je vrednosni porast prodaje od 9,3%. Nakon dužeg vremena, sada većim delom ovaj porast dolazi od rasta prodatih količina, i to 4,7%, dok je drugi izvor rasta povećanje cena, na nivou od 4,5%. U prva dva kvartala 2024. godine stopa rasta prodatih volumena je prednjačila u odnosu na porast cena, ali u trećem kvartalu se beleži ponovo nešto veći porast cena i odnosu na količinsku prodaju i to 4,1% u odnosu na 3,2%.

Trendovi bržeg rasta količinske prodaje u odnosu na porast cena su karakteristični i za celu istočnu Evropu, gde se takođe primećuje vrlo jasan trend opadanja stope rasta cena i oporavka količinske prodaje. U poslednjih 12 meseci, zaključno sa trećim kvartalom 2024. godine, vrednosni rast od 6,2% deli se na 3,7% rasta cena i 2,5% rasta količinske prodaje, što govori u prilog tome da FMCG industrija u Srbiji ide u sličnom smeru kao celokupna istočna Evropa.

Vrednosno najveće i kategorije sa najbržim rastom cena u Srbiji tokom 2024.

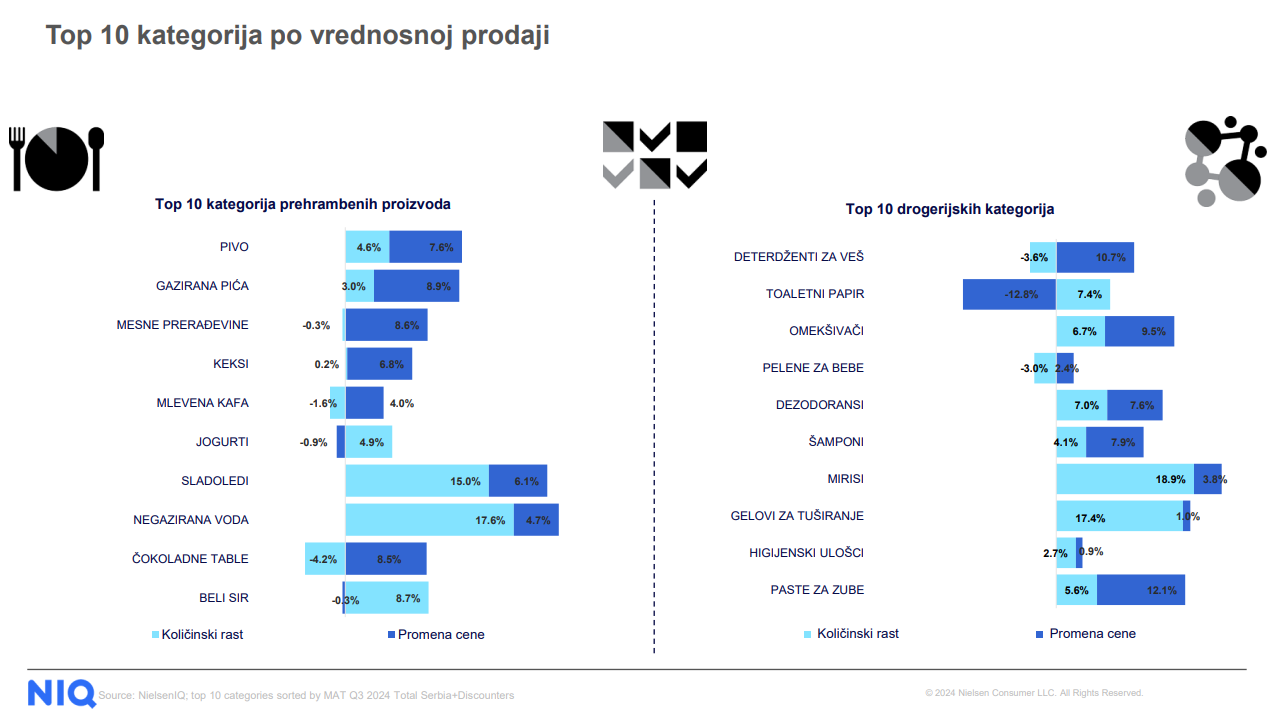

Kategorije koje su u Srbiji, tokom 2024. godine, zabeležile najveću vrednosnu prodaju u okviru prehrambenih proizvoda su pivo, gazirani sokovi, mesne prerađevine, biskviti, mlevena kafa i klasičan jogurt. Jogurti su rasli najviše količinski i to 4,9%, pivo 4,6%, a gazirani sokovi 3%. Ostale najveće kategorije su beležile količinski pad, uz rast cena između 4% i 9%.

Gumene bombone, voćni sokovi, sveže meso, žvake, začini neke su od kateogorija koje imaju visok rast cena između 13% i 20%, koji je rezultovao količinskim padom u poslednjih 12 meseci, zaključno sa trećim kvartalom 2024.

| Promotivna prodaja postaje ključni faktor rasta FMCG industrije, čineći 38% ukupne prodaje |

Vrednosno najveće neprehrambene kategorije u Srbiji su deterdženti za sudove, toalet papir, omekšivači za veš, pelene za bebe i dezodoransi. Kategorija toalet papira je jedna od retkih koja beleži pad cena u odnosu na prethodnu godinu i to sniženje iznosi 13%. Deterdženti i omekešivači za veš prednjače po rastu cena od oko 10% za obe kategorije, s tim da deterdženti beleže pad količinske prodaje od 3,6%, dok omekšivači pokazuju rast od 6,7%.

Kategorije koje su zabeležile najveći porast cena u okviru neprehrambenih proizvoda su sredstva za čišćenje prozora, pesticidi, deterdženti za mašinsko pranje posuđa, paste za zube, kao i kategorije suplemenata za pranje veša, poput hvatača boja. Porast cena ovih kategorija iznosi između 12% i 18%, dok pad količinske prodaje beleže isključivo sredstva za pranje prozora, uprkos visokom porastu cena u posmatranom periodu.

Maloprodajni pejzaž

Pri podeli tržišta na kanale maloprodaje, u skladu sa NielsenIQ definicijom prema veličini objekata, vidimo da svi kanali beleže vrednosni rast. Hipermarketi i male prodavnice mešovite robe gube deo vrednosnog udela, dok velike, srednje prodavnice mešovite robe i drogerije najviše uvećavaju svoj udeo. Diskonteri zadržavaju svoj udeo i blago ga uvećavaju. Prosečan potrošač u Srbiji, na mesečnom nivou, obiđe prodavnice tri različita trgovca i ovaj broj je nepromenjen u odnosu na prošlu godinu. Primećena je manja učestalost poseta na mesečnom nivou za hipermarkete, mesare, tradicionalne prodavnice i prodavnice na benzinskim stanicama, dok supermarketi beleže rast učestalosti. Sa druge strane, supermarketi, pijace, drogerije i tradicionalne prodavnice ostvaruju višu stopu poseta na mesečnom nivou, u poređenju sa godinom ranije.

Veliki deo potrošača u Srbiji u 2024. pokazuje veću lojalnost prema trgovcima i brendovima u odnosu na prošlu godinu. Potrošači manje traže nove brendove i novitete, što ukazuje na jaču vezanost za poznate prodavnice i brendove. Potrošači sve više koriste mobilne aplikacije za kupovinu, a promotivna prodaja postaje ključni faktor rasta FMCG industrije, čineći 38% ukupne prodaje. Privatne robne marke, kao jedan od mehanizama štednje, takođe beleže rast, posebno u hipermarketima i supermarketima. U 2024. godini, količinska prodaja preteže nad rastom cena u Srbiji, sa 9,3% vrednosnog porasta. Iako postoje znakovi oporavka nakon nekoliko godina disrupcije, počev od globalne pandemije pa nadalje, ovaj oporavak tržišta i kupovne moći treba uzeti sa rezervom i pažljivo analizirati navike potrošača, kako bi se doneli pravi zaključci i strategije za rast.