Autor: Dejan Radosavljević, Ipsos

Globalno tržište

Prema najsvežijim podacima PLMA (Private Labels Manufacturers Association), a koji su deo Private Labels Yearbook za 2020. godinu, privatne robne marke su zabeležile dvocifren rast i snažnu volumensku prodaju tokom godine koju je obeležila COVID-19 kriza. U tom kontekstu, trgovački brandovi su uspeli da zadrže, čak u nekim zemljama i FMCG kategorijama da pokažu značajan rast, dok su se nacionalni (TT brendovi) uglavnom održavali ili blago padali.

Tokom protekle godine, privatni brendovi retailera su zabeležili rast prodaje od 11,6%, odnosno, ukupna vrednost prodatog PL-a je iznsila oko 158,8 milijardi dolara, u odnosu na 2019. kada je procenjena na 143,3 milijarde dolara.

Nacionalni brendovi su, takođe, zabeležili rast od 11,9% i procenjena vrednost njihove prodaje je 657,2 milijarde dolara, u odnosu na 587.4 milijardi u 2019. godini.

Za obe kategorije proizvoda, međusobni odnos (share) u finansijskoj vrednosti je ostao gotovo identičan, Privatni brendovi su ostvarili učešće od 19,5% po finansijskim aspektima, dok su u volumenima učestvovali sa 23,4% (NielsenIQ podaci).

Najveću korist od ovog značajnog rasta su imali supermarketi. NielsenIQ podaci ukazuju na to da je rast privatnih robnih marki u supermarketima, tokom 2020. godine iznosio oko 13,2%, kada su finansijski pokazatelji u pitanju, odnosno, 7,1% u volumenima. Ovaj trend je značajno različit u odnosu na prethodne godine kada je beležen blagi rast finansijskih pokazatelja (uglavnom u okvirima inflatornih kretanja), i blagi pad u volumenima (SKU).

Šta je doprinelo ovakvoj situaciji? Većina analitičara se slaže u tome da je ključni faktor bila COVID-19 kriza koja je uzrokovala nekoliko novih, potrošačkih fenomena:

- Paničnu i neplansku kupovinu zbog straha od nestašica

- Gomilanje „kućnih zaliha“ (iz istog razloga)

- Zatvaranje restorana, kafića i drugih in-sight-food-service objekata koja je povećala potrebu za pripremom namirnica u kućnim uslovima

- Promena uobičajenih obrazaca ponašanja (rad na distancu iz kućnih uslova; duži boravak dece u kućnim uslovima) zbog koje su potrebe domaćinstava za pripremom hrane značajno porasle

PL u uslovima COVID 19 krize

Stručnjaci McKinsey-a („Turning private labels into powerhouse brands“ by Steven Begley and Angus McOuat), posebno naglašavaju dodatne aspekte koji su doprineli rastu PL brendova. Pre svega, to se odnosi na činjenicu da je kod većine nacionalnih brendova došlo do značajnog poremećaja u lancu snabdevanja, što zbog poremećaja u sistemu obezbeđenja sirovina, što zbog paničnih i neplanskih kupovina i gomilanja zaliha, kada su kupci i potrošači u pitanju.

U takvim okolnostima, mnogi potrošači (čak i oni koji su u prethodnom periodu bili skeptični prema privatnim robnim markama), opredelili su se za kupovinu PL-a. Ova dva faktora: visoka dostupnost i niska cena – učinili su privatne robne marke znatno prihvatljivijim tipičnom kupcu tokom COVID-19 krize, zaključak je McKinsey analitičara.

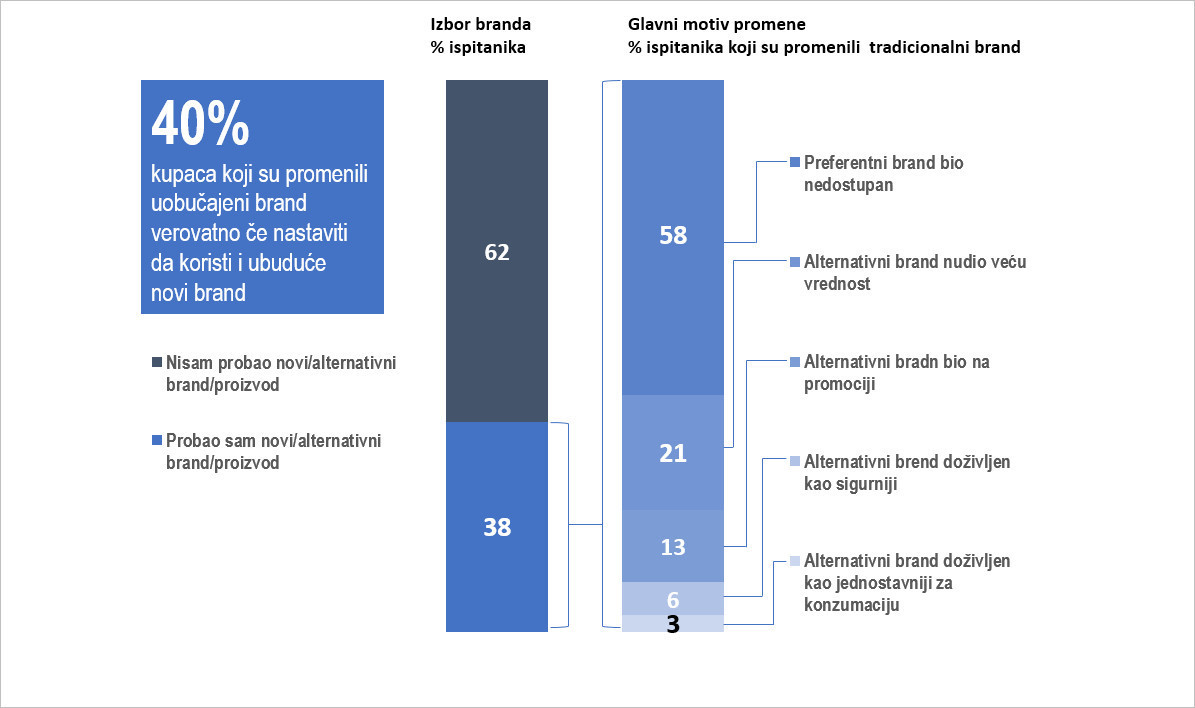

U prilog ove teze, McKinsey je predstavio podatke svog COVID-19 istraživanja (US Grocery Consumer Survey), koje ukazuje na činjenicu da je skoro 40% američkih kupaca probalo (kupilo) nove, alternativne brendove tokom prvih meseci krize, u odnosu na one koje su tradicionalno kupovali pre toga.

Većinu promena, u odnosu na tradicionalne izbore, uzrokovala je (podaci su tu nesumnjivi) nedostupnost nacionalnih brendova (ili onih koji su se uobičajeno kupovali), što je jednim delom produkt poremećaja u snabdevanju sirovinama, a drugim delom nagle potrošnje (gomilanje zaliha i panična kupovina).

Privatni brendovi su u tom pogledu najviše profitirali, po ekspertima McKinsey-ja, i u tom kontekstu su predstavljeni podaci iz septembra meseca 2020, gde je na uzorku od 2.000 kupaca, skoro svaki peti kupac davao izjavu da je kupovao više privatnih robnih marki tokom COVID-19 krize nego ranije.

Više od 45% potrošača koji su promenili svoj tradicionalni izbor brenda kao glavni razlog za to navodi cenu. Sledeći najprisutniji odgovor je: nedostupnost omiljenog (tradicionalnog) brenda.

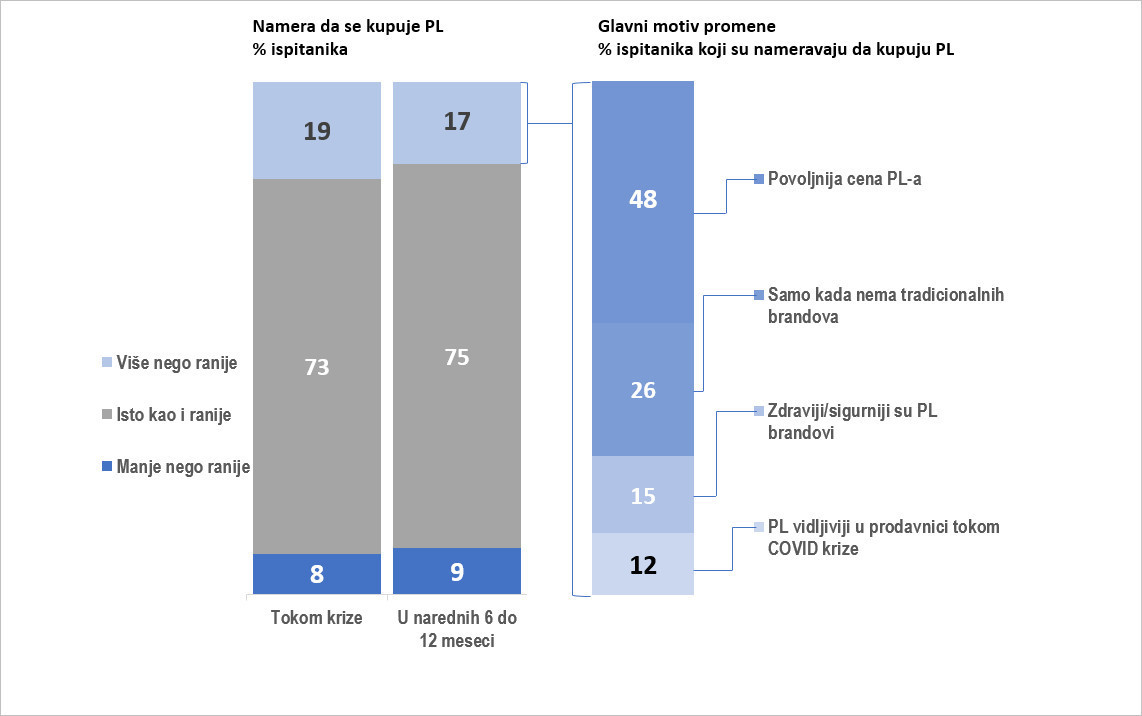

Usled produžene ekonomske nesigurnosti, značajan deo kupaca je u konstantnom traganju za većom (ekonomskom) pristupačnošću proizvoda, što će svakako dalje uticati na rast privatnih robnih marki. No, glavno je pitanje: Dokle? Pitanje je strategija trgovačkih brendova koliko dugo mogu da održe postojeći trend u kupovnom ponašanju, bez daljeg unapređenja performansi PL-a i širenja svog PL portfolija.

Evoropska PL slika

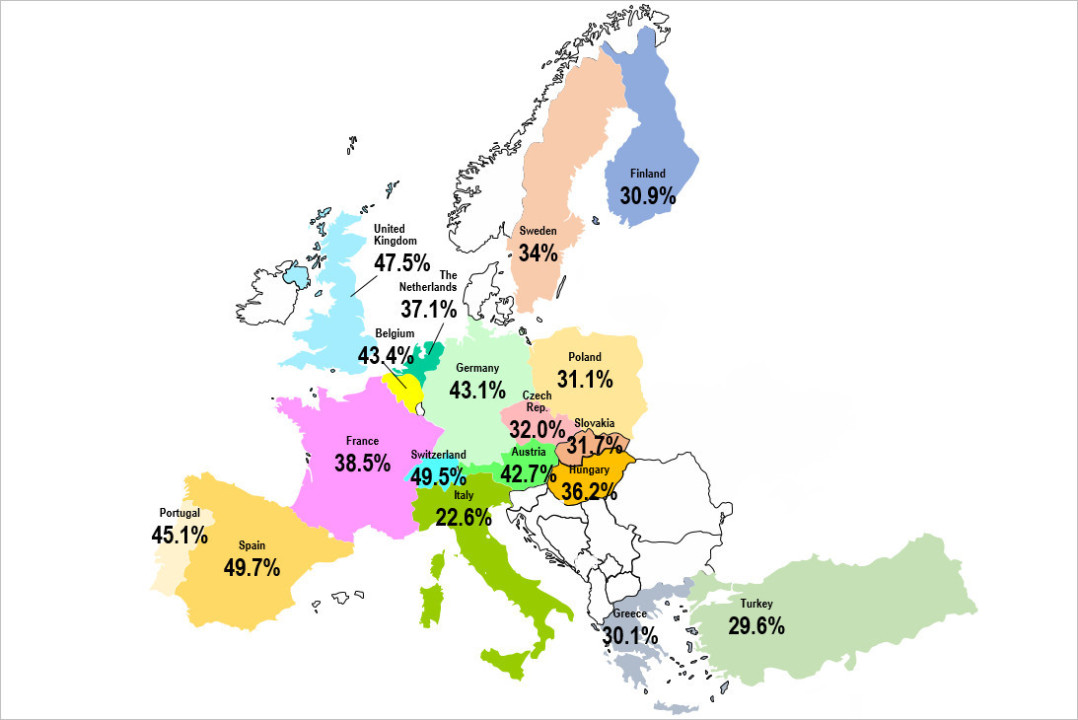

Kada je u pitanju situacija na vodećim evropskim tržištima, situacija je slična kao i na globalnom, svetskom, tržištu. Na većini tržišta, o kojima izveštava Nielsen, privatne robne marke su zadržale svoje tržišno učešće iznad 30%.

Gotovo na polovini tržišta, za koja postoje podaci, tržišno učešće je čak i veće od 40% dok na većini tržišta može da se primeti pozitivna tržišna penetracija privatnih robnih marki.

Prema Nielsen podacima, zamrznuta i sveža hrana, mlečni proizvodi i proizvodi za negu zdravlja, tela i lepote spadaju u top tri kategorije, kod kojih se registruje najviši pozitivni tržišni rast na 18 analiziranih evropskih tržišta.

Na najvećim evropskim tržištima, poput Velike Britanije i Nemačke, privatne robne marke su zadržale svoje tržišno učešće značajno iznad 40%, dok je u Francuskoj zabeležen značajan rast od sedam procentnih poena. Slično je i u Holandiji, gde je zabeležen blagi rast učešća PL-a na 37,1%, dok je u Belgiji zabeležen blagi pad i to prvenstveno uslovljen padom prodaje čitavih kategorija: konditorskih proizvoda i grickalica.

U Španiji i Švajcarskoj, već tradicionalno, privatne robne marke čine 50% ukupnog volumenskog učešća u prodaji, dok je u Portugaliji zabeležen najveći rast PL-a koji se sada kreće oko 45% i što predstavlja rast od pet procentnih poena u odnosu na 2016. godinu.

U centralnoj i istočnoj Evropi je, takođe, jasna jaka pozicija PL-a sa 40% učešća u Austriji, i više od 30% učešća u Poljskoj, Češkoj Republici i u Slovačkoj. Mađarska je zabeležila najveći rast PL-a od 1,4%, dok je situacija slična među skandinavskim i mediteranskim zemljama.

Tržište PL-a u Srbiji

Situacija na domaćem tržištu ne pokazuje takve, značajnije, pomake kao što su oni koji su evidentirani na globalnom i evropskom nivou. Čini se da je razlog tome, pre svega, u znatno fleksibilnijem i kratkotrajnijem sistemu takozvanog lockdown-a, koji je bio primenjen u našim okolnostima, pa su i promene u ponašanju i izborima kupaca i potrošača bili pod znatno manjim uticajem tih, spoljnih okolnosti.

Sa druge strane, ni na samom tržištu se nisu desili značajniji poremećaji (osim kada su u pitanju zaštitne maske i sredstva za dezinfekciju i kratkotrajne nestašice kvasca, brašna i ulja), ni sa stanovišta lanca snabdevanja, ni sa stanovišta ponašanja potrošača. Primera radi, Ipsos COVID-19 Tracker pokazuje da tokom trajanja pandemije (četiri istraživačka talasa, u periodu od polovine marta do oktobra meseca 2020. godine, na nacionalnim reprezentativnim uzorcima veličine oko 800 punoletnih građana Srbije), većina potrošača nije bila sklona pravljenju zaliha i neplaniranim (paničnih) kupovinama (između 78% i 88% u zavisnosti od talasa istraživanja).

Sve u svemu, stiče se utisak da domaći potrošači nisu značajno menjali svoj odnos prema PL brendovima i da je njihovo kupovno ponašanje bilo pod znatno manjim uticajem spoljašnjih okolnosti.

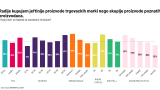

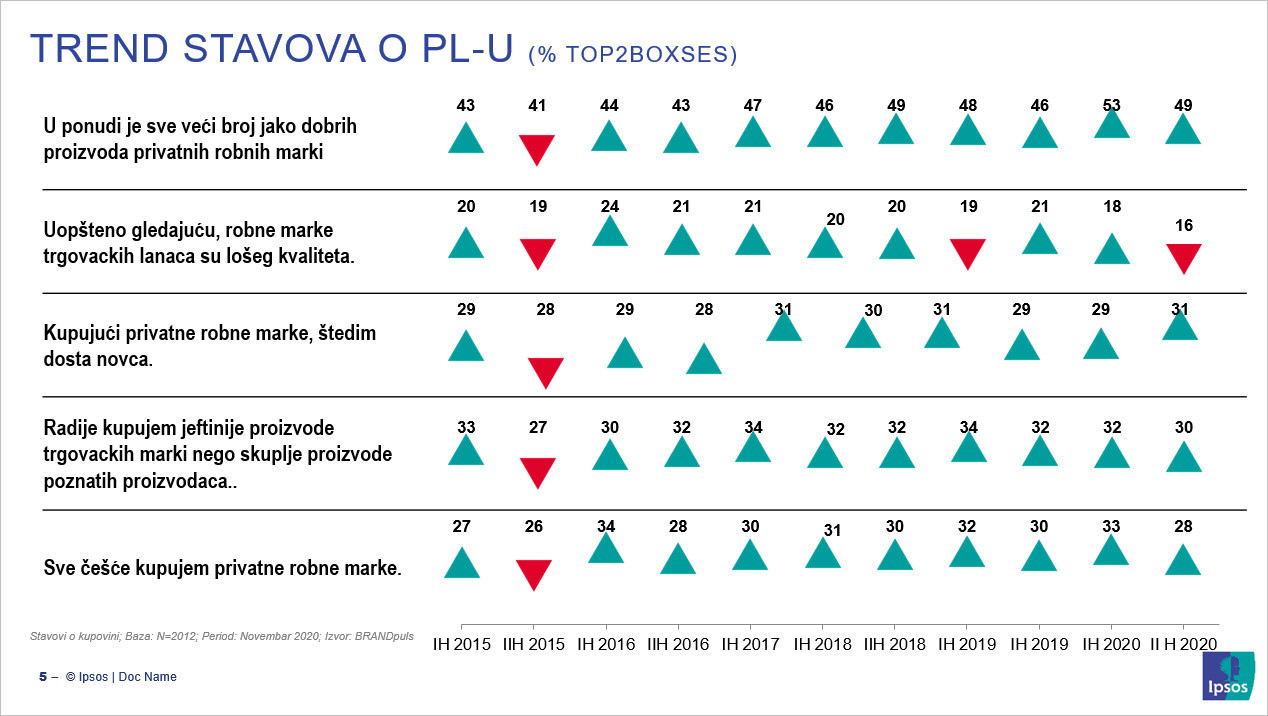

Tome u prilog idu i podaci o trendovima u pogledu standardnog seta pitanja o PL-u koji već dugi niz godina Ipsos prati u sklopu svog sveobuhvatnog brand trackera – BrandPuls-a.

Naime, na osnovu prezentovanih podataka može se sasvim izvesno zaključiti da tokom krize nije došlo do dramatičnog rasta PL brendova u potrošnji, ali se mogu konstatovati izvesna, veoma blaga, pozitivna kretanja kada su u pitanju potrošački stavovi prema ovoj kategoriji proizvoda. Indikativno je da je procenat potrošača koji PL brendove vidi kao lošu (nekvalitetnu) alternativu nacionalnim brendovima, na najnižem nivou od 2015. godine, što svakako ukazuje na značajnu promenu u svesti potrošača.

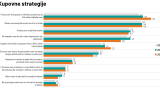

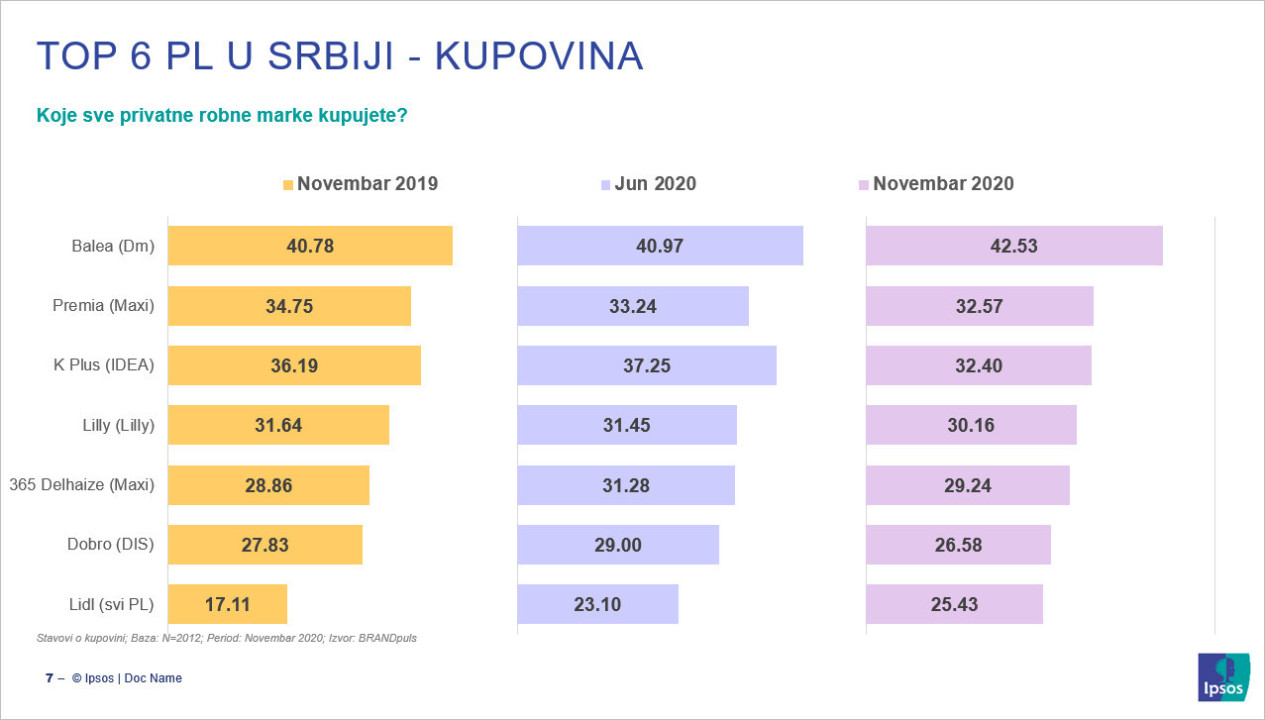

Da PL brendovi imaju sasvim solidnu poziciju u svesti potrošača jasno govori i sledeći ilustrativan primer o top 25 PL brendova koje potrošači prepoznaju. Značajno je u ovom slučaju konstatovati i širenje „fokusa“ potrošača na newcommers-e na domaćem tržištu, PL brendove Lidla, koji, sa širenjem maloprodajne mreže ovog trgovca i rastom njegovog tržišnog učešća, obogaćuju sveukupan PL doživljaj i iskustvo domaćih potrošača.

Kada su u pitanju kupovne navike domaćih potrošača, ni tu se ne mogu uočiti neke značajnije promene u odnosu na precovid period. Primetne su oscilacije tokom poslednja dva snimka iz 2020. godine, a u vezi sa pozicijom određenih PL brendova, ali su one još uvek samo indikativne i ne moraju da predstavljaju dugoročniji trend.

Sve u svemu, na osnovu prezentovanih podataka, moglo bi se oprezno zaključiti (jer su nam za čvrst zaključak potrebni i prodajni podaci) da je, bar kada su PL proizvodi u pitanju, domaći kupac ostao prilično rezistentan na okolnosti koje su obeležile COVID-19 krizu u globalnim razmerama. Čak i podatak da je procenat potrošača koji nisu kupili ni jedan PL brend pao sa 11,2% (novembar 2019.) na 9,4% ,govori tome u prilog.

Dakle, snažan boost koji su PL brendovi doživeli na globalnom tržištu, usled posledica COVID-19 krize, nisu se tako dramatično odrazili na naše uobičajeno kupovno ponašanje. To praktično znači da će trgovci koji posluju na domaćem tržištu i dalje morati da grade poziciju svojih privatnih robnih marki strpljivo, dugoročno i postepeno, u skladu sa usvojenim strategijama razvoja svog PL portfolija.