Pripremila: redakcija InStore magazina

Na srpskom tržišu, trenutno, posluje 20 banaka, ali nakon što AIK banka finalizuje integraciju Eurobank Direktna banke, biće ih 19. Kao što može da se vidi iz najnovijeg bilansa stanja banaka, za prvih devet meseci prošle godine, koji je objavila Narodna banka Srbije (NBS), na vodećoj poziciji je Banca Intesa, gledano prema ukupnoj neto aktivi. Na drugom mestu, prati je OTP banka, dok je na trećoj poziciji Raiffeisen banka. Kompletan poredak banaka, prema aktivi, za prvih devet meseci 2024, dat je u tabeli.

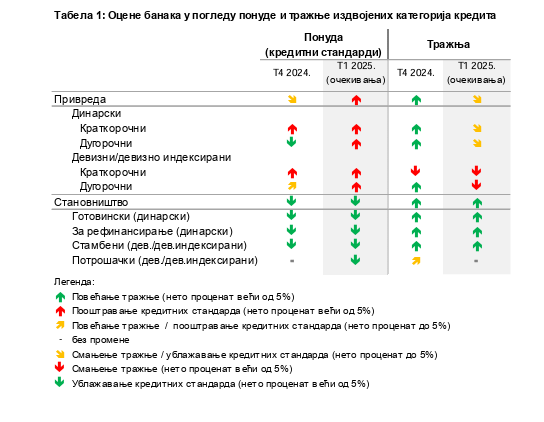

Kreditna aktivnost banaka

Rezultati januarske ankete NBS o kreditnoj aktivnosti banaka pokazuju da su banke u četvrtom tromesečju prošle godine (T4 2024), ukupno posmatrano, blago ublažile standarde po kojima su odobravale kredite privredi, zahvaljujući ublažavanju standarda kod dugoročnih dinarskih kredita, dok su standardi pooštreni za kratkoročne dinarske kredite, kao i za devizne/devizno indeksirane kredite. Istovremeno, banke očekuju blago pooštravanje kreditnih standarda privredi u prvom tromesečju ove godine (T1 2025), pod uticajem, pre svega, povećane percepcije rizika i smanjene spremnosti za njegovo preuzimanje.

Banke su u T4 2024. blažile i standarde prema kojima su odobravale kredite stanovništvu, a nastavak sličnih tendencija banke očekuju u T1 2025. godine.

Prema oceni banaka, privreda je povećala tražnju za kreditima tokom T4 usled rasta tražnje za dinarskim kreditima i dugoročnim deviznim/devizno indeksiranim kreditima. S druge strane, banke očekuju da se u T1 2025. blago smanji tražnja privrede za kreditima, pre svega zbog korišćenja alternativnih izvora finansiranja.

Banke su ocenile da je stanovništvo povećalo tražnju za svim vrstama kredita u T4 2024, a dalji rast očekuju i u T1 2025. godine.

Krediti privredi

Kreditni standardi i faktori koji utiču na njihovu promenu: Rezultati januarske ankete pokazuju da su banke u T4 2024, ukupno posmatrano, nastavile blago da ublažavaju standarde po kojima su odobravale kredite privredi, što je rezultat ublaženih standarda za dugoročne dinarske kredite. Nasuprot tome, blago pooštravanje kreditnih standarda zabeleženo je kod kratkoročnih dinarskih kredita, kao i kod deviznih/devizno indeksiranih kredita svih ročnosti. Banke očekuju blago pooštravanje kreditnih standarda za sve vrste kredita privredi u T1 2025. godine.

Na ublažavanje kreditnih standarda privredi u T4 2024. uticali su smanjeni troškovi izvora finansiranja kod dinarskih kredita, kao i promotivni uslovi kod pojedinih banaka usmereni ka olakšavanju procedura za odobravanje kredita. Nasuprot tome, pooštravanje kreditnih standarda kod deviznih/devizno indeksiranih kredita opredelili su povećani troškovi izvora za njihovo finansiranje, manja konkurencija u bankarskom sektoru, povećana percepcija rizika, kao i manja spremnost banaka za preuzimanje rizika. Ti faktori će, prema oceni banaka, uticati i na pooštravanje kreditnih standarda u T1 tekuće godine.

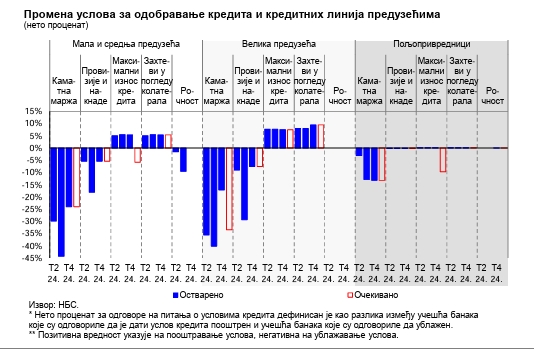

Uslovi odobravanja kredita privredi: Banke su u T4 2024. nastavile da ublažavaju uslove po kojima su odobravani krediti privredi – smanjene su kamatne marže, kao i provizije i naknade, i kod dinarskih i deviznih/devizno indeksiranih kredita, što se odnosilo na sva preduzeća, nezavisno od njihove veličine. Nasuprot tome, banke su smanjile maksimalan iznos kredita, a blago su pooštreni i zahtevi koje kolateral treba da ispuni.

Nastavak sličnih tendencija banke očekuju i za T1 2025. godine – ublažavanje uslova po osnovu kamatnih marži, provizija i naknada, s jedne strane, i smanjenje maksimalnog iznosa kredita i povećanje zahteva u pogledu kolaterala, s druge strane.

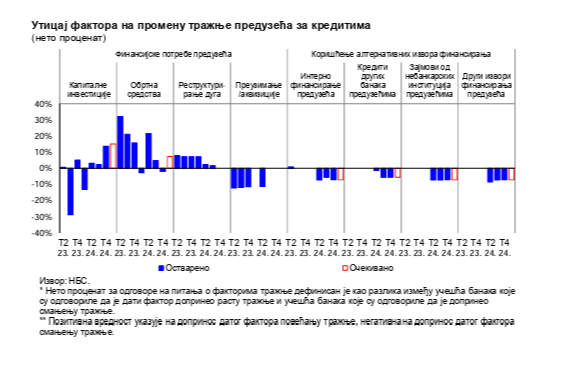

Tražnja privrede za kreditima i faktori koji je opredeljuju: Banke su ocenile da je tražnja privrede za kreditima povećana u T4 2024. usled povećane tražnje za dinarskim kreditima, kao i dugoročnim deviznim/devizno indeksiranim kreditima, pri čemu je rast tražnje vođen potrebama za finansiranjem kapitalnih investicija. S druge strane, tražnja za kratkoročnim deviznim/devizno indeksiranim kreditima blago je smanjena usled smanjenih potreba za finansiranjem obrtnih sredstava i povećanog korišćenja alternativnih izvora finansiranja.

Banke očekuju blagi pad tražnje privrede za svim vrstama kredita tokom T1 2025, pod uticajem povećanog korišćenja alternativnih izvora finansiranja.

| Metodologija ankete NBS Narodna banka Srbije je 2014. godine počela da sprovodi anketu o kreditnoj aktivnosti banaka. Cilj te ankete je unapređenje analize kretanja na kreditnom tržištu uvidom u stavove predstavnika banaka o ostvarenim i očekivanim promenama i na strani ponude kredita i na strani tražnje privatnog sektora za kreditima. Anketa se sastoji od deset pitanja koja se odnose na kredite privredi i stanovništvu. Ispitanici odgovaraju o promeni kreditnih standarda, kao i uticaju faktora na njihovu promenu, zatim o promeni uslova odobravanja kredita, promeni tražnje za kreditima i uticaju faktora na promenu tražnje. U ovom dokumentu, sumirani su rezultati ankete sprovedene u periodu od 1. do 15. januara 2025. godine. U njoj, iskazani su stavovi predstavnika banaka o promenama tokom četvrtog tromesečja 2024. godine i očekivanim promenama na kreditnom tržištu u prvom tromesečju 2025. godine. U anketi su učestvovali predstavnici 18 banaka, što obezbeđuje reprezentativnu pokrivenost kreditnog tržišta, jer učešće ovih banaka iznosi više od 99% bilansne sume bankarskog sektora. |