Autor: Borislav Radojković

TGI Serbia istraživanje je kontinuirano, sindicirano, “single – source” istraživanje koje se u Srbiji sprovodi od 2002. godine. Vlasnik licence za sprovođenje TGI metodologije na tržištu Srbije, kao i na ostalim tržištima bivše Jugoslavije, je Institut za istraživanje tržišta i medija Mediana Adria.

I tokom 2020. smo uspeli da prikupimo podatke od 4.636 građana Srbije, starosti od 15 do 69 godina, čime smo, sa jedne strane nastavili kontinuitet podataka, dok smo sa druge strane “zabeležili” kako su se potrošači ponašali tokom krizne godine. Ovo drugo je sigurno mnogo značajnije jer smo tek u proleće 2020. postali svesni prave vrednosti podataka prikupljenih 2008, 2009 i 2010, kada smo na osnovu njih mogli da naslutimo šta će se i sada dešavati u glavama potrošača kada je situacija mnogo ozbiljnija.

Ovom prilikom, biće prikazan deo podataka iz TGI baze podataka koji se odnosi na kupovinu namirnica i ostalih proizvoda za domaćinstvo, pri čemu su korišćeni samo podaci u kojima postoji 95% statistička značajnost kada se uporede podaci iz 2020. sa podacima iz 2018. i 2019.

Period pandemije, samoizolacije i ekonomske neizvesnost je doveo do značajnih promena u skoro svim aspektima života ljudi. Od toga kako radimo, kako se zabavljamo i provodimo svoje slobodno vreme, pa sve do toga kako kupujemo. Naravno da su se promene razlikovale po pojedinim potrošačkim segmentima i da su na potpuno drugačiji način reagovali segmenti koji su cenovno orjentisani u odnosu na segmente kojima brend proizvoda igra bitnu ulogu.

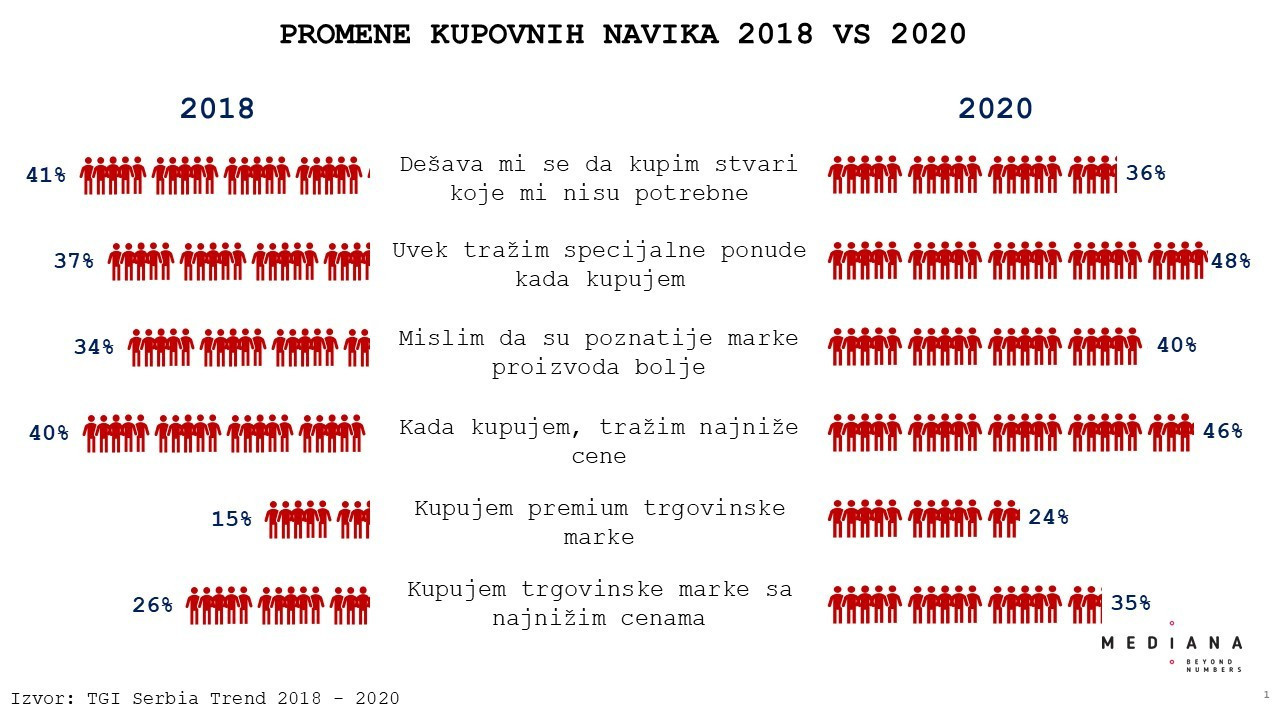

Ipak, ovde smo se, pre svega, orijentisali na promene u kojima su potrošači slično reagovali. Pre svega, ljudi su iz straha od gubitka posla ili manje zarade više stezali kaiš. Smanjila se impulsivnost prilikom kupovine. Potrošači su postali mnogo racionalniji prilikom odabira proizvoda, pri čemu su se više nego ikada rukovodili vrednošću koju dobijaju za novac. Porasla je preferencija i prema premijum trgovinskim robnim markama sa 14,8% u 2018. na 24,2% u 2020. godini i prema trgovinskim markama sa najnižim cenama (sa 26,2% u 2018. na 34,7% u 2020. godini). S jedne strane, pod pritiskom ekonomske neizvesnosti, više su se “cenile” akcijske cene i razne druge promocije dok se, sa druge strane, povećalo poverenje u poznate brendove. Potrošači su kupovinom/konzumacijom proverenih brendova težili osećaju sigurnosti u situaciji kada je dosta stvari oko njih bilo van njihove kontrole. To se, možda, najbolje vidi i po kategorijama u kojima se desio pad broja korisnika, dok je broj korisnika najjačih brendova ostao isti, a negde se čak i povećao.

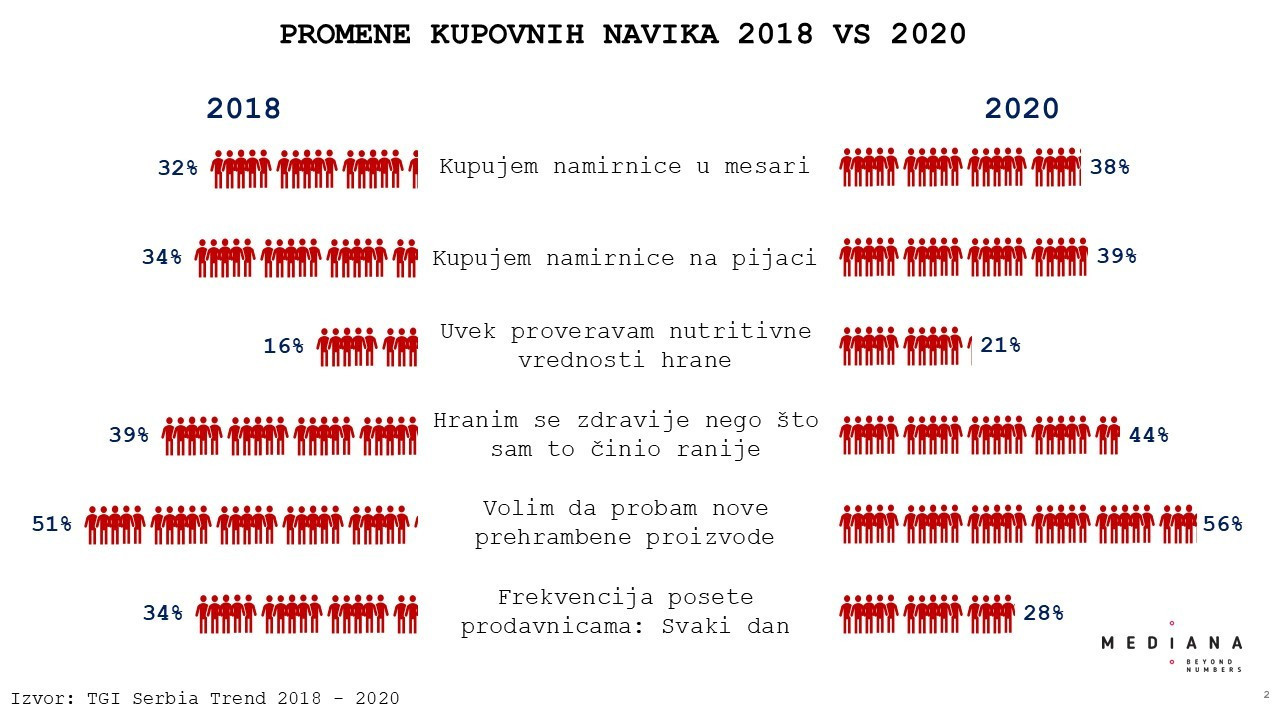

S obzirom na to da je značajan broj domaćinstava počeo češće da priprema obroke kod kuće, potrošači su počeli i zdravije da se hrane. Više su obraćali pažnju na nutritivne vrednosti proizvoda, a usled pada diskrecione potrošnje jedan segment potrošača je sebi mogao da priušti veću konzumaciju organskih proizvoda. Takođe, zanimljivo je primetiti da se povećao prosečan broj kanala nabavke namirnica sa 2,36 u 2018. na 2,62 u 2020. godini, što se najbolje primećuje u povećanom broju potrošača koji su kupovali svežu hranu na pijacama i u mesarama.

Proredili su se i odlasci u kupovinu. Oni koji su navikli da svakodnevno odlaze u kupovinu, odlazili su od dva do tri puta nedeljno i ređe. Oni koji su odlazili jednom nedeljno, proredili su na dva do tri puta mesečno i ređe. S obzirom na ređu posetu prodavnicama, potrošačka korpa je sada bila veća ali je i njena struktura bila drugačija. Povećano je učešće hrane s dužim rokom trajanja ili hrane koja se brže sprema pa je tako kategorija gotovih sosova porasla sa 22% u 2018. na 33,1% u prošloj godini.

Lokalne prodavnice su ponovo “oživele”, jer je lokacija kao faktor odabira prodajnog objekta porasla sa 30,4% u 2018. na 34,7% u 2020, a i penetracija kupaca koji su kupovali u lokalnim prodavnica je porasla sa 39,8% u na 49,7% u istom posmatranom periodu.

Svakako da je rast e-trgovine glavni utisak promena u kupovnim navikama. „Kupovina iz fotelje“ pokazala se idealnom za striktne uslove života tokom vanrednog stanja. Ako pogledamo podatke, procenat građana Srbije koji su kupovali namirnice preko interneta se skoro udvostručio. Sa 1,9%, koliko je građana Srbije tokom 2019. godine kupovalo namirnice putem e-trgovina, taj broj je povećan na 3,6% tokom 2020 godine. Ili, ako govorimo u apsolutnim brojevima, približno 90.000 građana Srbije, starosti od 15 do 69 godina, je prvi put tokom pandemije kupilo namirnice preko interneta.

Ipak, zanimljivo je napomenuti da je u jesenjem talasu zabeležen nešto manji procenat kupovine namirnica online, u odnosu na prolećni talas. Sigurno je da će jedan deo kupaca vratiti tradicionalnom načinu kupovine namirnica jer je to za njih iskustvo u kojem oni uživaju.

Postavlja se pitanje da li će potrošači, poučeni iskustvom pandemije, manje trošiti - u strahu da će se ponovo suočiti sa sličnim ili drugim vanrednim okolnostima - ili će sebi dati oduška povećanom kupovinom, kada se virus povuče. Nadam se da ćemo već ove godine, kroz podatke, videti kako će izgledati "nova" postpandemijska normalnost.