Autor: Mirjana Perović, Project Manager AST for Serbia and Croatia

Consumer Panel Services, GfK, mirjana.perovic@gfk.com

O privatnim robnim markama se mnogo pisalo i pričalo proteklih godina. PL odavno više nije nepoznanica za kupce. I dok su ranija istraživanja na ovu temu, kao sastavni deo pitanja o kupovnim navikama privatnih robnih marki, imala kao obavezno objašnjenje šta su zapravo privatne robne marke i kako se one definišu, sada je dovoljno samo reći privatna robna marka i svima je jasno na šta se odnosi. PL je ušao u gotovo svako domaćinstvo o čemu svedoči i podatak da je u 2020. godini 98,6% domaćinstava bar jednom kupilo neki proizvod iz portfolija PL-a.

No, pre nego se fokusiramo na domaće tržište i dešavanja u protekloj godini, koja su imala uticaj na sve sfere života, da vidimo šta se dešavalo na evropskom tržištu, kada je PL u pitanju i gde je tu Srbija.

PL rastao brže od brendova u Evropi

Kako se COVID-19 širio zemljama sveta i Evrope, tako su sa svih strana stizale slike praznih rafova u prodavnicama i stampeda kupaca koji mahnito kupuju sve ono za šta u tom trenutku misle da će im olakšati period koji dolazi. Reklo bi se (bar je tako prvi kvartal 2020. godine govorio) da kupci nisu mnogo marili za cene. Kupovno ponašanje je poprimilo neke nove dimenzije. Cilj je bio kupiti sve što je neophodno, dobro se snabdeti zalihama proizvoda dok Korona kriza ne prođe. U prvim mesecima krize, PL je stagnirao, a u nekim zemljama čak beležio blagi pad. Verovalo se da će doći kraj pandemiji već tokom leta. Kriza izazvana pandemijom COVID-19 nije jenjavala i strah i neizvesnost šta će se u budućim mesecima dešavati lagano pravi zaokret i kupovnom ponašanju.

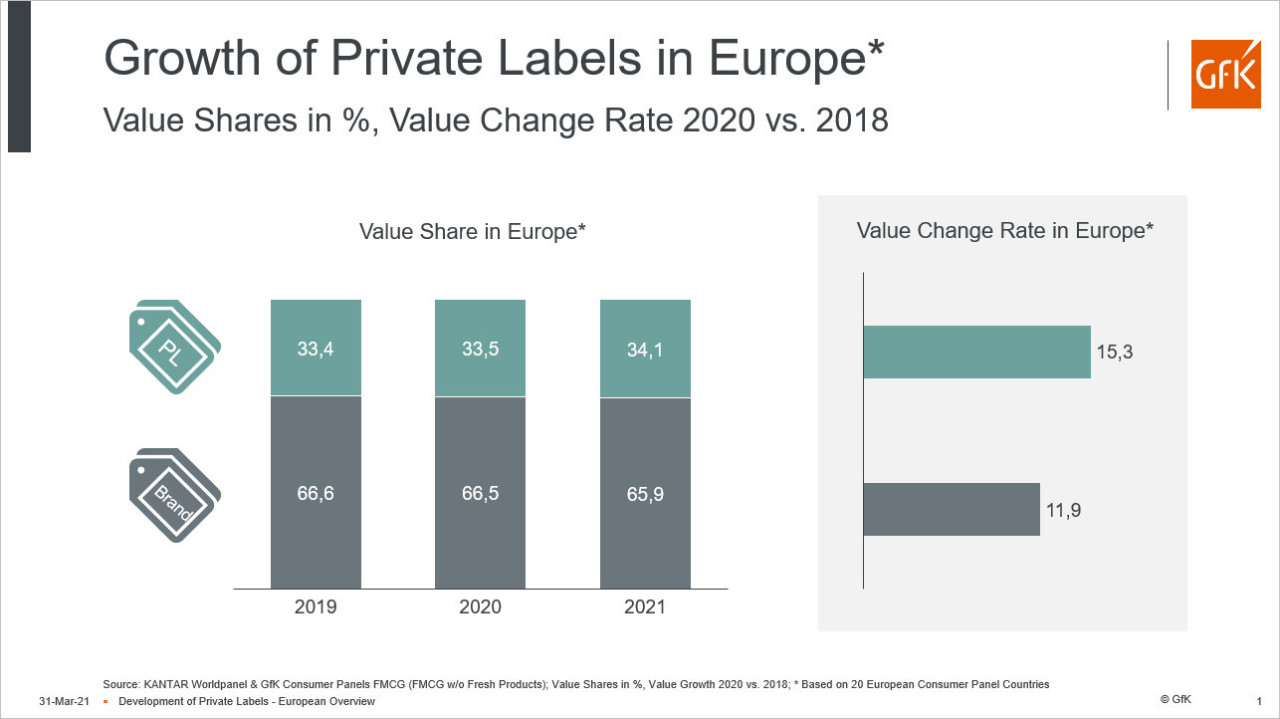

Očekivanja od ekonomske i finansijske situacije domaćinstava širom Evrope bila su sve pesimističnija. Prema globalnom istraživanju, koje je GfK sproveo u septembru 2020., u većini evropskih zemalja, domaćinstva smatraju da će se njihova finansijska situacija pogoršati u narednih 12 meseci. Cena ponovo dobija na značaju – raste cenovna osetljivost. Trend ekonomizacije stupa na snagu, a sa njim i povećan značaj i zastupljenost PL-a u kupovinama. Iako je udeo privatnih robnih marki u 2020. godini u proseku blago opao u zapadnoj Evropi, u mnogim zemljama je ipak beležio rast pa je tako dostigao +0,6% rasta na nivou cele Evrope. PL je u 2020. godini, u odnosu na 2018, vrednosno porastao za 15,3%, dok je sa druge strane brend beležio nešto nižu stopu rasta – 11,9%

Izraženiji trend ekonomizaciji

Kada se vratimo na domaći teren, jasno nam je da je od momenta pojave pandemije COVID-19, život u Srbiji generalno poprimio neke nove dimenzije, od „lock down-a“, preko rada od kuće, zatvaranja ugostiteljskih objekata, tržnih centara, skraćenog radnog vremena prodavnica,... Sve to je umnogome uticalo na promene kako generalno životnog stila, tako i kupovnog ponašanja. Iako u Srbiji nije bilo opustošenih rafova, kupovine se nisu mnogo razlikovale od onih u drugim evropskim zemljama. U prvom kvartalu 2020. godine se kupovalo megalomanski, nije se marilo za cene, bilo je bitno da se kupi sve što je na spisku, da se po mogućstvu kupovina obavi na jednom mestu, da se naprave zalihe kako bi što duže bili sigurni ukoliko kriza potraje. PL je u tom periodu beležio nešto blaži pad učešća u kupovinama. No, korona kriza nije jenjavala, a novčanici su postajali vremenom tanji.

GfK Srbija je tokom 2020. i marta 2021. sprovodila istraživanje na temu očekivanja razvoja ekonomske i finansijske situacije u narednih 12 meseci. U martu 2021. je bio nešto niži procenat onih koji smatraju da će se finansijska i ekonomska situacija popraviti, a sa druge strane se povećava procenat onih koji smatraju da će ostati nepromenjena. Postavlja se pitanje da li je to dobro, jer njih skoro polovina tvrdi da ne može sebi da ispuni baš sve želje i da zapravo pokušava da sastavi kraj sa krajem, a za određeni broj njih se postavlja pitanje kako da pokriju i osnovne životne potrebe. Jasno je da ova kriza nije samo zdravstvena, nego i ekonomska. Samim tim je i trend ekonomizacije izraženiji, a što je verovatno jedan od razloga za rast PL-a. I pored ekonomizacije, kupci očekuju da dobiju adekvatnu vrednost za cenu koju plate. I u toj igri PL nalazi svoje mesto i dodatno generiše rast.

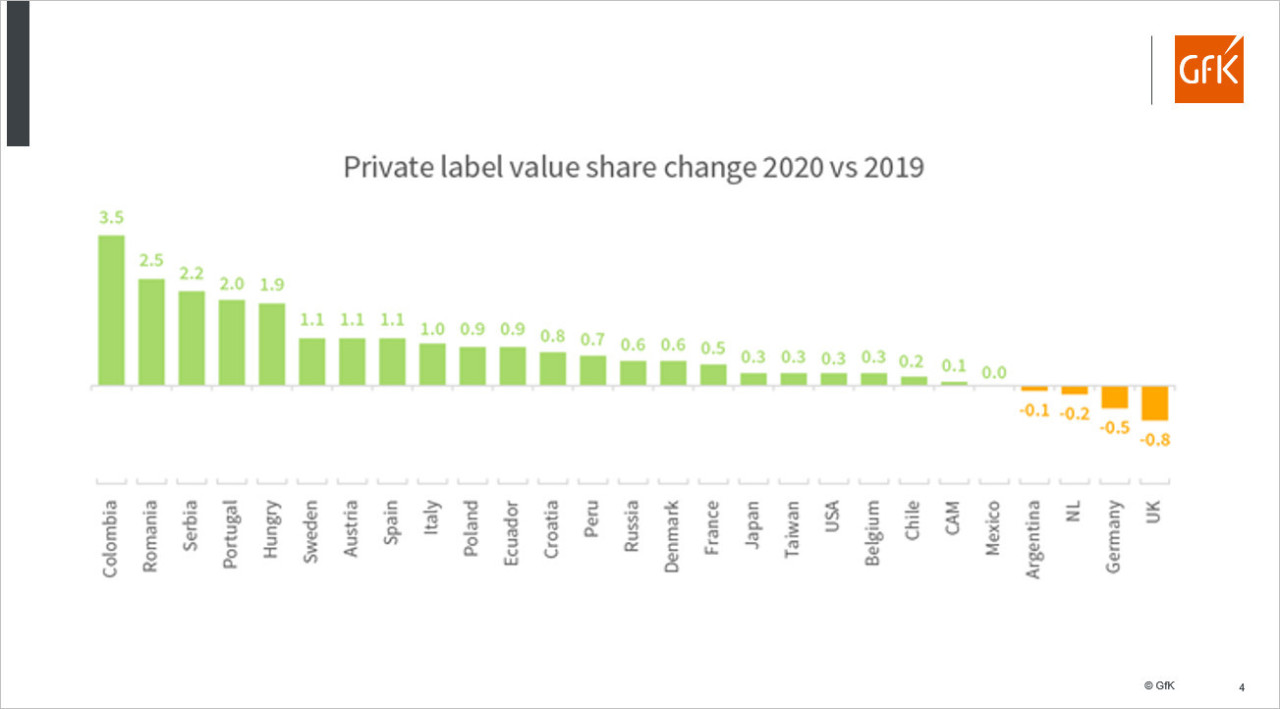

Prema podacima GfK Panela domaćinstva, PL u Srbiji beleži 2,2% rasta vrednosnog učešća u total FMCG-u u odnosu na 2019. godinu, što nas svrstava na visoko treće mesto, u odnosu na druge evropske i svetske zemlje. PL na taj način nastavlja da povećava svoje tržišno učešće sa skoro 1/5 učešća u total FMCG budžetu. Lagano, ali sigurno, gradi mrežu zadovoljnih, lojalnih kupaca koji su, pre svega, pokazali spremnost da probaju nov proizvod (brend pod imenom sa kojim se nisu ranije sretali), a onda i da ponove njegovu kupovinu i na kraju ga i preporuče drugima.

Dobra cena za ponuđen kvalitet

Nesporno je da je dolazak Lidla i širenje mreže prodavnica na čitavoj teritoriji Srbije imalo veliki uticaj da se i učešće robne marke u kupovinama domaćinstava podigne na zavidan nivo. Međutim, ne treba zanemariti činjenicu da su i drugi maloprodavci i kanali generalno doprineli rastu PL-a.

PL je našao svoj put do kupaca i na velika vrata se probija kroz gotovo sve kategorije. Najveći rast beleži u kategoriji smrznute hrane. Pakovana hrana je rasla brže od pića i neprehrambenih proizvoda. Osnovne životne namirnice i pekarski proizvodi su pored smrznute hrane najviše rasli. Rastao je, takođe, i udeo suhomesnatih proizvoda pod trgovačkom markom. Svaka ponovljena kupovina proizvoda trgovačke marke ukazuje na poverenje od strane kupaca. Da li ovo znači direktnu pretnju brendovima u ovim FMCG kategorijama?

Ono gde PL, na neki način, nema perspektivu jesu alkoholna pića. Vernost brendovima u odnosu na PL je, takođe, i na strani bezalkoholnih pića (voda i sokovi) i sredstava za higijenu domaćinstva. Reklo bi se da su to kategorije gde poverenje u brend i proizvođača igra veoma važnu ulogu za kupca.

Dobra cena za ponuđen kvalitet je nešto što su kupci prepoznali kod PL-a, tako da je sve više različitih proizvoda trgovačke robne marke koji se nalaze u korpama, i sve veći broj kupaca koji se odlučuju za kupovinu PL-a. Mit o tome da je PL za one sa tanjim novčanikom, da je jeftin brend i lošijeg kvaliteta odavno je otišao u zaborav. Lidl je u Srbiji trenutno sinonim za proizvode iz PL portfolija, jer je to lanac u čijem je asortimanu više od 90% privatnih robnih marki.

Širenjem mreže svojih objekata daju mogućnost sve većem broju kupaca da proba PL. S početka su pred Lidlovim radnjama bili redovi u kojima su dominantno stajali stariji kupci, u želji da kupe što više proizvoda za što nižu cenu. Međutim, pogrešno je misliti da su samo naši najstariji okrenuti PL-u. Nedavno smo analizom Panela domaćinstava došli do podatka da su takozvani Baby boomers-i ti koji najviše bilduju rast PL-a, ali je evidentno da ne zaostaju mnogo ni mlađi kupci, kada je kupovina ovih proizvoda u pitanju.

Kriza kao vetar u leđa PL-u

Nadamo se skorijem okončanju pandemije COVID-19. No, ekonomkse implikacije krize postaće vidljivije tokom 2021. godine. Stoga će veći broj kupaca imati ograničen budžet. Ovi kupci će kupovati više PL-a u super / hipermarketima ili će kupovati više u diskontnim lancima, koji obično vode u prodaji privatnih robnih marki. Reklo bi se da je ova kriza bila pravi vetar u leđa PL-u, da li je to tako, vreme će pokazati.