Nekadašnji pioniri kanala, glavni europski big-box operateri Tesco, Carrefour i Auchan, rade na ponovnom osmišljavanju svojih trgovina velikog formata. Osobito u srednjoj Europi, gdje diskonti nastavljaju svoj pohod prema pobjedi, stari maloprodajni trgovci eksperimentiraju s novim konceptima.

Koncept „sve pod jednim krovom“ na udaru

Nekadašnja vrijednosna ponuda hipermarketa „sve pod jednim krovom“ izgubila je na privlačnosti. Sa svih strana napadaju se takvi koncepti trgovina. Asortimani neprehrambenih proizvoda su pred izazovom zbog tvrtki poput Amazona koje svojim opcijama jednodnevne dostave povećavaju pritisak na dostupnost takvih proizvoda na policama, kao i na visok stupanj transparentnosti cijena. Tehnološki ciklusi postaju sve kraći, čineći zalihe tempiranom bombom, posebno kad je riječ o elektronici. Poslovni model isključivo fizičkih trgovina postao je rizičan, posebno za kategorije tvrde robe (elektronika, namještaj, razni uređaji i sl.). Isto vrijedi i za meku robu (posteljina, odjeća i sl.). Tekstilni diskonti poput Pepca, Kika, NKD-a ili Takka iz godine u godinu rastu dvoznamenkastim postotcima i na mnogim su mjestima već standardni zakupci maloprodajnih parkova, čime su ne samo jeftiniji od hipermarketa nego i bliži kupcima.

U kategorijama namirnica koje se drže na sobnoj temperaturi, diskonti su izgubili imidž ružnog pačeta i evoluirali u segment praktičnih supermarketa. Maloprodajni trgovci koji su ranije imali jednostavnu ponudu, sada nude ne samo osnovne no-name proizvode, već često i dobro uravnoteženu kombinaciju između privatnih robnih marki i brendova u nekoliko razreda kvalitete i cijene.

Supermarketi se sele bliže svojoj klijenteli kako bi postali više lokalni, dok u isto vrijeme razvijaju ponudu svježe hrane kako bi se razlikovali od niskocjenovnih formata.

Kupci traže jednostavnost, vrijednost i praktičnost

Istraživanje tržišta diljem Europe ukazuje na udaljavanje od velikih formata jer putovanje do njih iziskuje mnogo vremena. Pandemija, praćena povećanjem troškova života, pomaknula je potrošačke prioritete prema vrijednosti, jednostavnosti i praktičnosti. Sentiment kupaca na najvećim tržištima u regiji, Njemačkoj, Poljskoj i Rumunjskoj, odražava ove paneuropske trendove.

Big-box formati gube tlo u Njemačkoj, Poljskoj i Rumunjskoj

U Njemačkoj, istraživanje među kupcima od 18 do 30 godina koje je proveo Institut za logiku robnih marki, pokazuje da kad je u pitanju odabir mjesta za kupnju, 71% ispitanika navodi jednostavnost snalaženja i orijentacije u trgovini, 63% brzinu procesa plaćanja i 60% dostupnost praktičnih proizvoda. Njemački hipermarketi izgubili su 0,4 postotna boda FMCG tržišta u posljednje dvije godine, s 12,3% u 2021. na 11,9% u 2023., prema podacima GfK Consumer Panela. Gubitak bi po svoj prilici bio i veći da nije bilo prodaje oko 170 prodajnih mjesta hipermarketa Metro grupe Real SB-Warenhaus konkurentima Kauflandu, Edeki, Reweu i Globusu. Novo vlasništvo i rebranding u većini su slučajeva doveli do povećanja prodaje po trgovini, nasuprot općem tržišnom trendu.

U Poljskoj, Nielsen IQ istraživanje pokazuje da prosječni poljski potrošač, umjesto da napuni prtljažnik svog automobila jednom tjedno u hipermarketu, posjećuje diskonte radi manje kupovine svaka 2 do 3 dana. Poljski kupci, prema tržišnim podacima, očekuju najbolju vrijednost za novac, dostupnost proizvoda na polici, kao i jednostavnost i brzinu kupnje. Prema podacima Nielsen Retail Trade Planeta, hipermarketi su povećali svoje prihode za 2,6% u 2023., dok su diskonti svoje povećali za 18,3%, a supermarketi za 16,0%. Zajednička studija Proxi.cloud i UCE Research pokazuje da su operateri velikog formata izgubili više od 8% prometa tijekom prošle godine.

Rezultati GfK Consumer Panela za Rumunjsku upućuju na slične zaključke – učestalost kupnje raste, dok vrijednost košarice pada. GfK Consumer Panel stavlja diskonte na 27% udjela u FMCG tržištu na kraju 2023., u usporedbi s 25% prošle godine. Hipermarketi su izgubili ulogu vodećeg kanala i pali za 1 postotni bod s 26% na 25%.

Skromne stope rasta i male marže

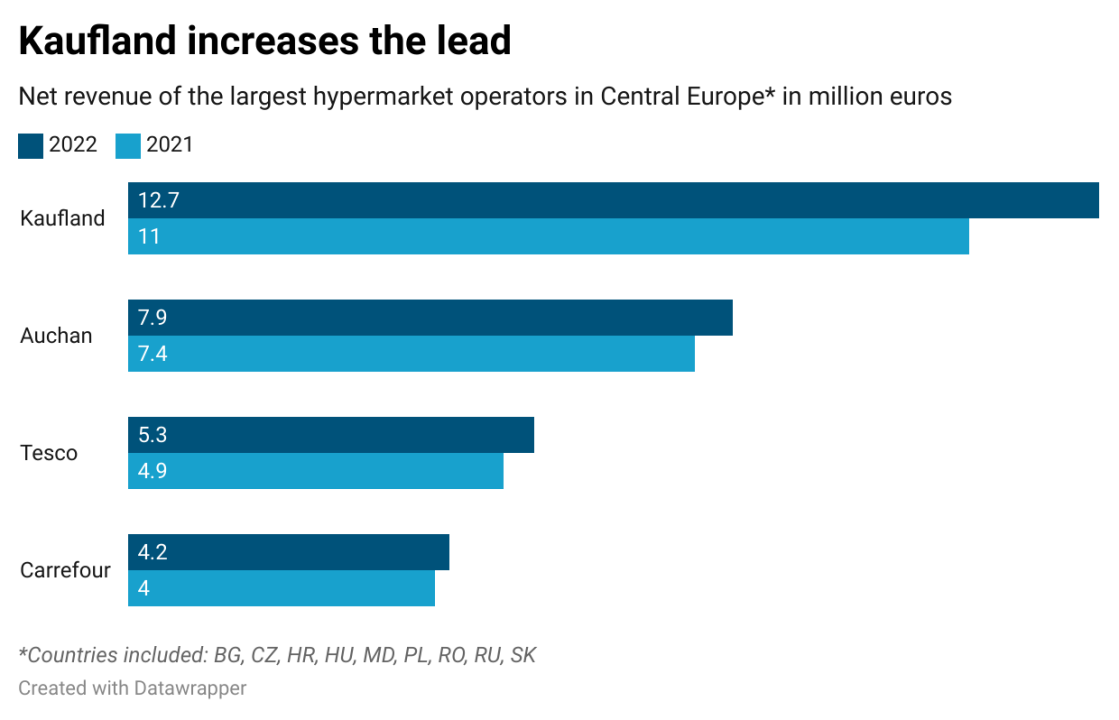

Veliki igrači u segmentu hipermarketa u srednjoj Europi, Auchan, Tesco i Carrefour, svi zaostaju za svojim diskontnim konkurentima u pogledu rasta prodaje i razine dobiti. Jedino se Kaufland, banner supermarketa Schwarz grupe, izdvaja od konkurencije dvoznamenkastim stopama rasta prodaje i natprosječnom dobiti.

Kaufland prednjači u segmentu s povećanjem prodaje na bazi eura od 16,1% na 12,7 milijardi eura i maržom prije oporezivanja od 4,3%, prema posljednjim dostupnim podacima o bilanci za financijsku godinu 2022./2023. (kraj veljače). Na drugom mjestu, francuski operater hipermarketa Auchan ostvario je neto prodaju od 7,9 milijardi eura u istom razdoblju, što je 7,4% više na bazi eura. Dobit prije oporezivanja stagnirala je uz maržu od 1,6% (vidi grafikon). Tesco u Ujedinjenom Kraljevstvu, koji posluje u tri zemlje, ostvario je rast neto prodaje od 9,7% na 5,3 milijarde eura, uz profitnu maržu prije oporezivanja od 2,2%. I francuski Carrefour, koji posluje u Rumunjskoj i Poljskoj, ostvario je 4,2 milijarde eura, što je povećanje od 5,1%, uz profitnu maržu prije oporezivanja od 3,4%.

Kauflandova strategija uspjeha

Kaufland nije nužno operator hipermarketa u tradicionalnom smislu. Unutar Schwarz grupe, trgovac je dugo bio klasificiran kao „veliki diskont“. Nedostatak vlastite proizvodnje, lean procesi i ograničen asortiman proizvoda od oko 15.000 SKU-ova na prodajnim površinama uglavnom ne većim od 5000m² čine operativni poslovni model vrlo učinkovitim.

Nasuprot tome, Kauflandovi konkurenti u hipermarketima bore se s nasljeđem „velikog formata“, a najveće trgovine dosežu prodajne površine od gotovo 20.000m2.

Više jednostavnosti – smanjenje veličine

Trgovci na malo smanjuju veličinu svojih trgovina kako bi zadovoljili zahtjeve potrošača za većom jednostavnošću i bržom kupnjom. Primjerice, Tesco u Mađarskoj napravio je mjesta na svom prodajnom katu za nacionalne lance koji prodaju elektroniku ili pokućstvo kao što su M86, Euronics ili Diego. Kaufland u Njemačkoj slijedi istu strategiju sa svojim nedavno kupljenim hipermarketima Real – većina ih je oko 1000m2 veća od prosječne Kauflandove trgovine. Kako bi povećao produktivnost prostora i generirao veći promet kupaca, trgovac je uveo koncepte shop-in-shop kojima upravlja maloprodajni lanac opreme za dom Depot ili francuski maloprodajni lanac sportske opreme Decathlon. Još jedno rješenje za neproduktivne prostore je koncept zona rasprodaje neprehrambenih proizvoda, koji je uveden u nekoliko trgovačkih lanaca istovremeno.

Bolja vrijednost – renesansa big-box formata s jednostavnom ponudom i privatnih robnih marki

Od četiri velika maloprodajna trgovca među hipermarketima, Auchan je tvrtka koja je najuočljivije obnovila asortiman i formate svojih robnih marki. U Poljskoj je taj francuski maloprodajni lanac ponovno uveo svoju početnu privatnu robnu marku „zawsze się opłaca“ (uvijek se isplati), koja podsjeća na dane kada je poslovanje Auchana u srednjoj i istočnoj Europi bilo sinonim za jeftina, golema skladišta. Auchan u Rumunjskoj testira novi veliki format pod bannerom „Auchan Discount“, s jasnijim rasporedima, postavljanjem jedne palete, smanjenjem veličine šaltera s osobljem i većim prostorom za samoposlužne blagajne.

U isto vrijeme, trgovac je oživio svoj koncept jednostavnog hipermarketa ATAC s prijelaza stoljeća. Prva pilot-trgovina u Rumunjskoj nudi smanjeni asortiman od 17.000 artikala na 6000 četvornih metara prodajnog prostora i nudi veleprodajne popuste. Carrefour je također nedavno povećao svoju usredotočenost na vrijednost za novac lansiranjem svog međunarodnog asortimana „Simply“, iako na manje istaknut način od svojih kolega u kanalu. Tesco je izabrao drugačiji put od svojih francuskih rivala. Nakon što je uspješno obranio svoju vodeću poziciju na matičnom tržištu Ujedinjenog Kraljevstva uz pomoć Aldi Price Matcha i ekskluzivnih Clubcard cijena, proširio je sličnu strategiju određivanja cijena vjernosti na srednju Europu.

Više praktičnosti – proširena svježa ponuda, tehnološke inovacije i mini formati

Hipermarketi nisu budućnost, ali nisu ni mrtvi. Pojavljuju se dvije smjernice: prva je ulaganje u bolje iskustvo u trgovini s fokusom na praktičnost, svježinu te lokalnu nabavu kao bastion protiv formata samoposluživanja. U vrijeme kada potrošači svoj prihod koji bi inače potrošili u restoranima preusmjeravaju na maloprodaju hrane, ovo je valjana strategija.

Drugi je pristup redukcija koncepta na jednostavnu skladišnu trgovinu sa strategijom BMPL (buy more, pay less – kupi više, plati manje), što je pomoglo tvrtki Metro Cash & Carry da preokrene svoje poslovanje u srednjoj Europi, a također postiže spektakularne rezultate u Carrefourovom Atacadãou u Brazilu. Lokalni trgovac na malo La Cocoș u Rumunjskoj pokazuje da je ovom strategijom također moguće postići pozitivne rezultate bez velikih količina prodaje. S tri trgovine veličine od 4000 do 12.000 četvornih metara i s 12.000 SKU-ova – od kojih su mnogi brendovi – trgovac je ostvario neto prodaju od 200 milijuna eura u 2023. Prema rumunjskim medijima, trgovac je bio u plusu od svog osnutka 2014. godine.