U 2020. godini obiteljski su se sladoledi našli u 9.080.000 košarica hrvatskih shoppera, pri čemu je milijun i dvjesto tisuća kućanstava koja su kupila obiteljske sladolede, tijekom godine za njih izdvojilo prosječnih 200 kuna (u prosjeku 13 kuna više nego u 2019. godini).

GfK Panel posljednjih 20 godina svakodnevno prati kupovine za potrebe kućanstava u Hrvatskoj. Na temelju podataka panela, analiziramo kupovne obrasce u više od 1500 kućanstava za 140 kategorija proizvoda, među kojima i sladolede (impulsna, obiteljska i multipack pakiranja). U ovom pregledu donosimo analizu kategorije obiteljskih sladoleda koja uključuje obiteljska i multipack pakiranja.

Male pandemijske radosti – utjeha u slatkom (i hladnom)

U prirodi je čovjeka da se nagrađuje i tješi u izazovnim trenucima. Rijetki su oni među nama koji barem ponekad takvu utjehu ne potraže i u hrani. Pandemijska 2020. potvrdila je tu našu sklonost (ili slabost) pa su, u odnosu na godinu prije, u kućanstvima porasle tzv. indulgance kategorije – među njima slatkiši, grickalice i alkoholna pića. Kao u dobrim starim sitcom serijama, dobar je dio Hrvata utjehu pronašao i u sladoledu.

U odnosu na 2019. godinu, kategorija obiteljskih sladoleda raste vrijednosno i količinski. Iako je udio kućanstava koja su u 2020. kupila obiteljske sladolede ostao nepromijenjen (penetracija kategorije je 79,2%), povećale su se i količine i potrošnja, kako po kupcu tako i pojedinačnoj kupovini. U 2020. godini obiteljski su se sladoledi našli u 9.080.000 košarica hrvatskih shoppera, pri čemu je milijun i dvjesto tisuća kućanstava koja su kupila obiteljske sladolede, tijekom godine za njih izdvojilo prosječnih 200 kuna (u prosjeku 13 kuna više nego u 2019. godini).

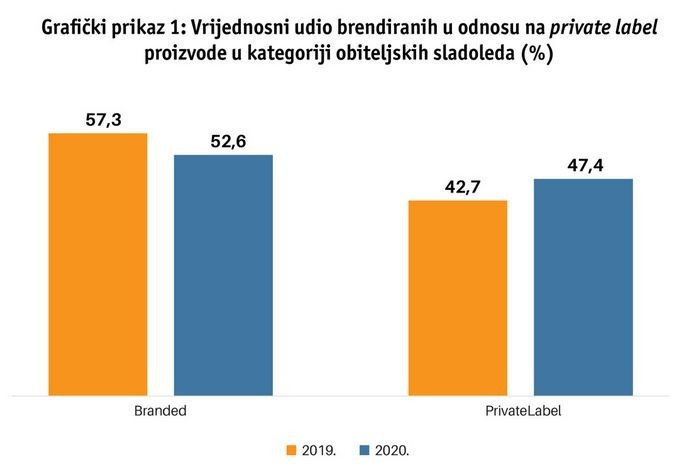

Nagrađujemo se racionalno – rast generiran PL-om

Promatrajući kategoriju, uočavamo da se udio brandiranih proizvoda u kategoriji smanjio i količinski i vrijednosno, dok privatne marke bilježe i količinski i vrijednosni rast – povećao se broj kućanstava koja su kupila privatne marke obiteljskih sladoleda, frekvencija kupovine privatnih marki u kategoriji, kao i iznos koji kućanstva potroše na privatne marke u ovoj kategoriji. Od 9.080.000 košarica u kojima su se tijekom 2020. našli obiteljski sladoledi, njih 4.687.000 sadržavalo je privatne marke.

Što se tiče kupovine obiteljskih sladoleda na promocijama i akcijama, nije bilo značajnijih promjena u odnosu na 2019. – udio kupnji obiteljskih sladoleda na promocijama tijekom 2020. godine je 47,3%.

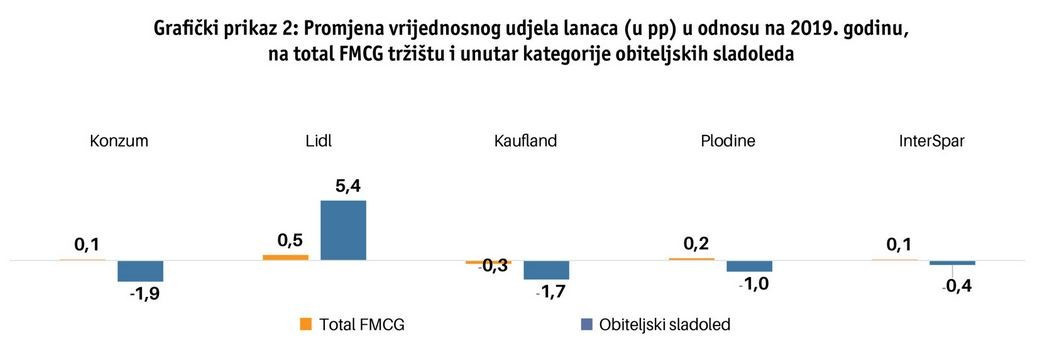

Obiteljski je sladoled Lidlova destinacijska kategorija – Lidl u kategoriji raste brže nego na ukupnom FMCG tržištu

U kategoriji obiteljskih sladoleda, među vodećim trgovačkim lancima, Lidl je pobjednik 2020. godine – u odnosu na godinu ranije. Tijekom 2020. godine Lidl je povećao svoj udio u ovoj kategoriji za 5,4 postotnih poena, te se sada kroz ovaj lanac prodaje gotovo trećina kategorije obiteljskih sladoleda za potrebe kućanstva (vrijednosni udio od 31%, količinski 30%).

Taj je lanac tijekom 2020. godine povećao broj shoppera obiteljskih sladoleda za dodatnih 45 tisuća. Oni u Lidlu obiteljski sladoled kupuju češće nego 2019. godine, te u prosjeku pri svakoj kupnji ostave i 2 kune više nego godinu prije, ukupno na razini godine prosječnih 115 kuna (godinu prije to je bilo 95 kuna).

Povećali su i kupljene količine, ali i broj košarica u koje su stavili sladoled.

Kod lanaca koji bilježe pad vrijednosnog udjela u kategoriji u odnosu na godinu ranije, uzroci takvih rezultata su različiti. Konzum, primjerice, unatoč rastu prosječne potrošnje u kategoriji (po kupcu i po kupovini), nije uspio nadoknaditi izgubljene shoppere ove kategorije (smanjio se njihov broj i učestalost kojom kupuju kategoriju u Konzumu). S druge pak strane, Plodine i InterSpar zabilježili su porast broja shoppera kategorije, no oni kupuju manjom frekvencijom i sa smanjenom potrošnjom po kupcu u odnosu na godinu ranije. Kaufland je izgubio dio shoppera kategorije i broj košarica u kojima se nalazi obiteljski sladoled, što nije uspio nadoknaditi povećanom potrošnjom i količinama preostalih shoppera kategorije.

Lidl također ima najveću konverziju shoppera u kategoriji (čak 60% shoppera kategorije koji su ujedno i shopperi Lidla kupilo je kategoriju u tom lancu u 2020. godini), a ujedno i najveću iskorištenost vrijednosnog potencijala u kategoriji (33%) te je ona dodatno rasla u odnosu na 2019. godinu. Plodine i InterSpar slabije upravljaju kategorijom, te bilježe iskorištenost vrijednosnog potencijala kategorije od 9,3% i 10,5% (tim redom).

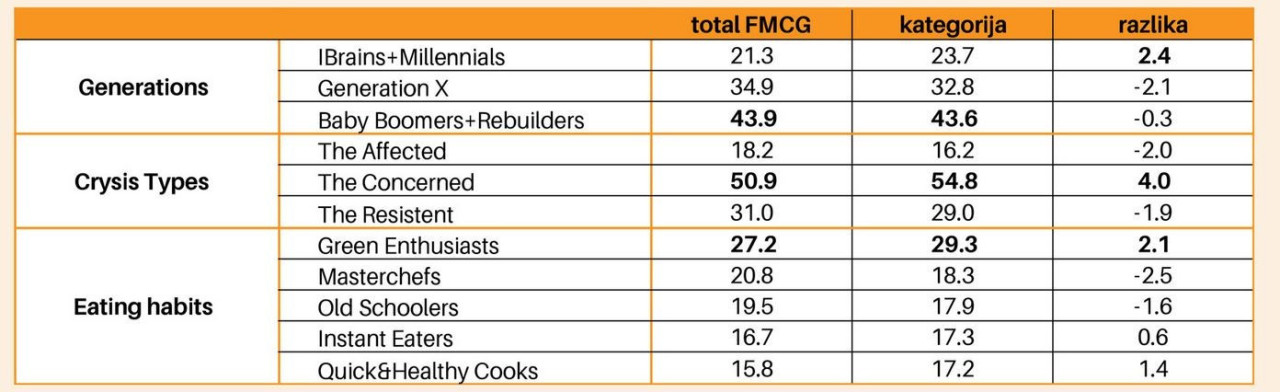

Milenijalci i Zabrinuti, ali i Zeleni entuzijasti trebaju najviše utjehe

Udjelom najveći generacijski segment, Baby Boomeri, u kategoriji obiteljskih sladoleda ne odstupaju značajnije od svog udjela među shopperima. Segment čiji je vrijednosni udio u kategoriji veći od onog među populacijom je upravo najmlađi segment (I Brains & Millennials). Kad su u pitanju Krizni segmenti shoppera, najveći segment ujedno nosi i najveći vrijednosni udio u kategoriji – Zabrinuti shopperi nose 55% vrijednosnog udjela kategorije obiteljskih sladoleda. Oni su kategoriju kupovali u većem broju, većim količinama i češće nego 2019. godine.

Tekst je izašao u 94. InStore maagzinu.