Predviđa se da će diljem svijeta diskonteri povećati broj trgovina za 4,4% godišnje do 2020.

Prije deset godina, diskonteri su imali ograničen utjecaj na većini tržišta. Ti igrači, koji su prvenstveno nudili niže cijene za uži asortiman proizvoda, tipično bi uzeli 10 do 20% udjela na tržištu. Danas se diskonteri razvijaju od ogoljenih trgovina koje nude samo osnovno, u pravu alternativu za potrošače – i važan faktor u prehrambenoj industriji. Kao rezultat toga, uskoro bi mogli prisvojiti gotovo polovicu ukupnog udjela na mnogim tržištima.

Diskonteri otvaraju veće trgovine inovativnih obilježja, proširujući svoj asortiman svježe i organske hrane i prodajući proizvode privatne robne marke koji u testovima okusa pobjeđuju etablirane brandove – po mnogo nižim cijenama. S obzirom na to da su diskonteri tu kako bi i ostali na mnogim tržištima, glavni bi se igrači morali suočiti s izazovom transformiranja kako bi poboljšali svoje cijene, asortiman proizvoda i iskustvo u trgovini.

Rast diskontera

Diskonteri su počeli dobivati polet 1990-ih, osobito u Njemačkoj s brandovima Aldi i Lidl. Dobitna formula u to je vrijeme bila ponuditi niske cijene na ciljani asortiman proizvoda uglavnom privatnih robnih marki. Trgovine su bile prenatrpane i pružale su niskobudžetni dojam, ali su potrošači osjećali da dobivaju bolju vrijednost – a upravo to je ključni razlikovni faktor koji je bio dovoljan da poveća promet. Kao rezultat toga, diskonteri su uspjeli napraviti pomutnju u prehrambenoj maloprodaji na tržištima brojnih zemalja.

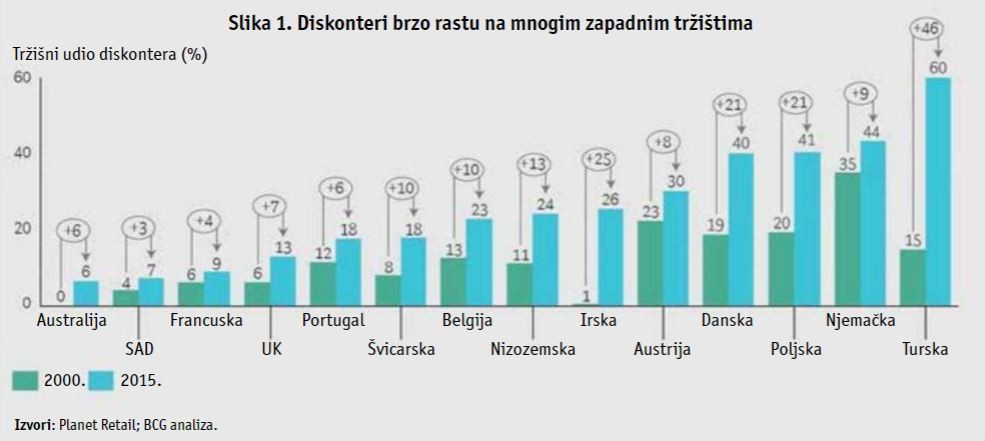

Danas, međutim, to više nije tako. Diskonteri su vrlo brzo rasli od 2000. do 2015. osvajajući značajan tržišni udio u mnogim zemljama Zapada, uključujući Dansku, Poljsku i Tursku. (Slika 1.) Taj rast ne pokazuje znakove usporavanja, čak ni s povećanjem prihoda po kućanstvu. Predviđa se da će diskonteri diljem svijeta povećati broj svojih trgovina za 4,4% godišnje do 2020., tradicionalni supermarketi samo 2,9%, a supertrgovine i hipermarketi 1,6%. U nekim će regijama ta ekspanzija biti čak i brža, uključujući i Istočnu Europu (više od 30%) i Latinsku Ameriku (približno 8%).

Viša kvaliteta. Diskonteri su oduvijek bili fokusirani na proizvode privatne robne marke po nižim cijenama, ali oni su učestalo pobjeđivali brandirane proizvode u testovima međusobnog sučeljavanja. Aldi Süd i Lidl Stiftung bili su pioniri u tom području: njihovi vlastiti proizvodi pobijedili su i u testovima okusa naslijepo i u neovisnim ocjenjivanjima kvalitete u Njemačkoj od 1990-ih.

Slika 1. Diskonteri brzo rastu na mnogim zapadnim tržištima

Izvori: Planet Retail; BCG analiza.

Širi asortiman proizvoda. Tijekom proteklog desetljeća diskonteri su također počeli otvarati veće trgovine, u prosjeku za 16% veće. Dodatni prostor uobičajeno koriste za prodaju šireg asortimana proizvoda. Kako se prostor povećava, diskonteri tipično dodaju kategorije svježe hrane, kao i pekarske proizvode koji se peku na mjestu prodaje. Ostali dodaci uključuju organsku hranu i onu koja ne sadrži gluten te luksuzne proizvode, poput lososa i prepelica. Mnogi sada imaju i odjel hladnjaka s pripremljenom hranom te umacima i juhama.

Praktičnost je još jedna tema o kojoj se stalno govori. U Nizozemskoj raznolikost svježih jela i jela spremnih za podgrijavanje u aluminijskim pakiranjima koja nudi Lidl, uvelike nadmašuje slične opcije koje nude njegovi konkurenti.

Poboljšano iskustvo kupnje. Mnogi diskonteri sada nude dulje radno vrijeme trgovina, bržu uslugu na blagajnama i nadgradnju u izgledu i osjećaju u trgovini, poput šireg prolaza između polica, bolje rasvjete te digitalnih oznaka. Lidl će, primjerice, investirati otprilike oko 3 mlrd. dolara u poboljšanje svojih trgovina u Njemačkoj u idućih 5 godina, a 1,5 mlrd. u svoje trgovine u UK tijekom iduće 3 godine. Neki lanci čak testiraju svoje inovativne značajke. U novoj Lidlovoj trgovini u Belgiji, primjerice, kupci mogu besplatno puniti svoje električne automobile i bicikle; tu pogodnost omogućuje 1000 solarnih panela postavljenih na krov trgovine.

Velike promjene u tržišnom udjelu

Rast diskontera za etablirane je trgovce prehrambenim proizvodima značio izraziti pad njihova tržišnog udjela. Razmotrimo, primjerice, Irsku. Od 2000., kad je otvorena prva diskontna trgovina, do 2015., diskonteri su dramatično rasli i preuzeli četvrtinu tržišnog udjela od etabliranih igrača u državi. Neki lanci, poput Lidla, koriste Irsku za testiranje tržišta kad je riječ inovacijama u trgovinama prije negoli ih izvezu na druge lokacije; ta je zemlja postala i izvor odgovarajuće radne snage za Lidl.

No diskonteri mogu ometati poslovanje prehrambenih trgovaca čak i ako im ne oduzimaju golemi tržišni udio. Budući da je njihov proizvodni asortiman fokusiran na osnovne potrebe potrošača, diskonteri mogu prodati mnogo veću količinu pojedinačnih proizvoda i dominirati kategorijom. Primjerice, diskonter sa samo 18% udjela na nekom tržištu ima 12 vrsta tjestenine – u usporedbi s više od 100 koje nudi etablirani trgovac prehrambenim proizvodima na tom tržištu – ipak, diskonter proda preko tri puta više tjestenine nego poznati trgovac u toj liniji proizvoda.

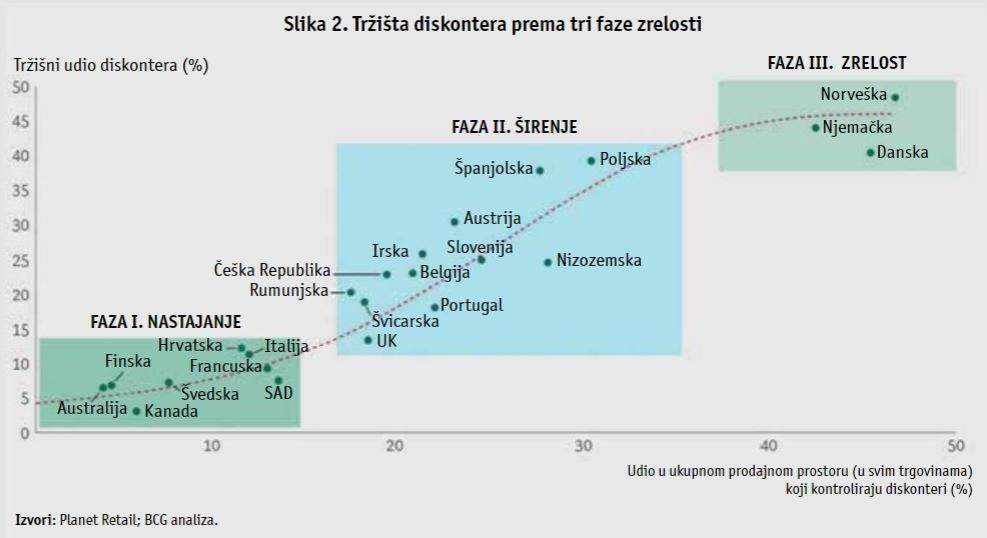

Kako bismo bolje prikazali dinamiku diskontera i koliki će izazov oni predstavljati za etablirane trgovce prehrambenim proizvodima, utvrdili smo tri jasne faze razvoja s različitim razinama aktivnosti i uspjeha među diskonterima: nastajanje, širenje i zrelost. (Slika 2.)

Nastajanje. Na tržištima u nastanju diskonteri tek trebaju uspostaviti ozbiljnu prisutnost; uobičajeno imaju tržišni udio manji od 15%. I neka od takvih tržišta – uključujući SAD, Švedsku i Australiju – zapravo su još uvijek neispunjene bjeline. Ona predstavljaju priliku za diskontere da uskomešaju tržište, a neki već poduzimaju korake u tom smjeru. Primjerice, Lidl je počevši od sredine 2017. planirao otvaranje prvih 20 trgovina u SAD-u, a zatim tijekom idućih 12 mjeseci još 80 trgovina. Te će trgovine biti znatno veće nego Lidlove europske trgovine s dodatkom noviteta poput uzoraka hladnog piva i besplatnih pekarskih proizvoda. K tome, Aldi, koji već posluje u nekim državama SAD-a, planira preurediti 1300 svojih trgovina te otvoriti još 650 do kraja 2018., kako bi imao ukupno više od 2000 trgovina.

Širenje. Na tržištima koja se šire, poput onih u Belgiji i Poljskoj, diskonteri su postavili uporište i počeli zauzimati znatan tržišni udio: otprilike 10 do 40%. Imaju ondje jake poslovne modele, s visokom prodajnom produktivnošću po kvadratu prostora i nastavljaju rasti po istom modelu na novootvorenim lokacijama. Lidl planira otvoriti trgovine na 200 lokacija u Poljskoj te 100 u Rumunjskoj.

Zrelost. Na zrelim tržištima – poput onih u Norveškoj, Njemačkoj i Danskoj – diskonteri zauzimaju više od 35% tržišnog udjela. Etablirani prehrambeni trgovci na ovom tipu tržišta još uvijek mogu nešto poduzeti, ali više ne mogu preduhitriti tu prijetnju.

Slika 2. Tržište diskontera kroz tri faze zrelosti

Izvori: Planet Retail; BCG analiza.

Mnogi će prehrambeni trgovci morati nešto poduzeti. Na temelju naše analize, uočili smo dvije moguće opcije koje tradicionalni trgovci mogu poduzeti kako bi odgovorili na izazovnu dinamiku u industriji: preurediti poslovni model i troškove ili stvoriti dodatni diskontni brand.

Preurediti poslovni model i troškove

Prvi je strateški potez korjenito poboljšati poslovni model kompanije i smanjiti troškove tako da uprava može izjednačiti preostalu razliku u cijeni s diskonterima za svoje potrošače i dioničare. Taj potez – koji je manje sugestija, a više imperativ za mnoge etablirane trgovce – zahtijeva mnogo više od pojedinačnih štipkanja tu i tamo. Umjesto toga, kompanijama je potrebna velika transformacija na mnogim područjima.

Smanjiti cjenovni jaz u odnosu na diskontere, osobito za cjenovno osjetljive proizvode. Tradicionalni trgovci nikad neće moći potpuno eliminirati cjenovni jaz u odnosu na diskontere – a to ni ne trebaju. Trebaju samo biti konkurentni u područjima koja su najvažnija potrošačima.

Smanjiti operativne troškove. Poboljšanje cijena podrazumijeva i smanjenje operativnih troškova i troškova prodane robe. Opcije uključuju smanjenje ukupnih gubitaka na robi koja se ne može prodati i koja se baca, učinkovitije korištenje rada, izmjene asortimana u svrhu smanjenja kompleksnosti i troškova opskrbnog lanca, pregovore o cijenama i drugim uvjetima s dobavljačima i uvođenje proizvoda privatnih robnih marki.

Ponovno definirati vrijednost za potrošača. Kad kompanije naprave sve što mogu kako bi smanjile operativne troškove i cjenovni jaz, moraju odrediti pravu vrijednosnu ponudu kako bi racionalno iskoristile napravljenu razliku. Potrošači ne žele najjeftinije proizvode; oni žele proizvode visoke kvalitete koji zadovoljavaju njihove potrebe, čist okoliš oko trgovina, susretljivo osoblje i cijene koje su korektne za dobivenu vrijednost. Međutim, različiti potrošači definiraju te kriterije na različite načine, tako da trgovci moraju razumjeti svoje ciljane potrošače i način na koji oni žele kupovati.

Inovacijama poboljšati potrošačko iskustvo. Trgovci prehrambenim proizvodima moraju inovirati kako bi stvorili bolje iskustvo za svoje potrošače, i u trgovinama i online. Primjerice, za razliku od diskontera, mnogi su trgovci prehrambenim proizvodima mnogo uložili u razvoj programa lojalnosti i često organiziraju akcijske prodaje proizvoda iz cijeloga svog širokog asortimana. Iz određene perspektive, ti čimbenici mogu biti nedostatak jer čine iskustvo u trgovini složenijim i donose dodatne operativne troškove.

No etablirani trgovci mogu te čimbenike pretvoriti u prednost primjenjujući osnovne tehnologije za povezivanje s potrošačima i stvaranje personaliziranih ponuda. Oko 80% vlasnika pametnih telefona, primjerice, želi dobivati informacije o proizvodima na svoje telefone dok su u trgovini, a više od 40% ih je u potrazi za povoljnim ponudama proizvoda za vrijeme kupnje. Francuski trgovac Carrefour testira aplikaciju koja vodi kupce prema njihovim promotivnim proizvodima u trgovini.

Dakle, diskonteri su na mnogim tržištima pokrenuli veliku buru u prehrambenoj industriji tijekom proteklog desetljeća – buru koja neće utihnuti. Razvijajući svoj način poslovanja – inovirajući kako bi izašli ususret potrebama potrošača – diskonteri preuzimaju veći tržišni udio od etabliranih trgovaca. No trebali bi izbjegavati preveliko širenje i uvođenje kompleksnosti u svoje jednostavne modele poslovanja koji su se pokazali dobrima. Aktualni igrači trebali bi se odlučiti za pravi strateški odgovor – transformaciju svoga poslovanja ili stvaranje vlastitog diskontnog branda.

No, obje se grupe suočavaju s istim izazovima: identificirati potrebe svojih ciljanih potrošača, ponuditi im jedinstveno iskustvo i pronaći ravnotežu između kompleksnosti i učinkovitosti.