Iako su oscilacije uzrokovane ekonomskim faktorima moguće, očekivana potrošnja kave će ostati u najmanju ruku na sadašnjoj razini, a čaj se nalazi u sličnoj poziciji. Oboje ograničeni navikama potrošača te stabilnošću gospodarstva. Međutim, za razliku od kave, potrošnja čaja je još vrlo daleko od potencijala tržišta.

Šalica kave ili šalica čaja za domaće stanovništvo gotovo da i nije dvojba. Kava je duboko usađena u kulturu Hrvata, i kao takva neizostavan je dio svakodnevice većine odraslog stanovništva u Hrvatskoj. Međutim, kava postaje nešto više od jednostavnog toplog napitka koji nas diže ili uz koji se družimo.

Dolazi nova generacija potrošača koja želi okusiti zrna različitog zemljopisnog podrijetla te degustirati kavu kao vino posebnog podrijetla. S druge strane čaj, kao konkurent kavi u kategoriji toplih napitaka, ne ostvaruje ni približnu potražnju kao kava. Iako većina odraslog stanovništva barem povremeno pije čaj, daleko je to ispod razine zemalja na istoku, primjerice, Kine, Indije te zemalja Arapskog poluotoka.

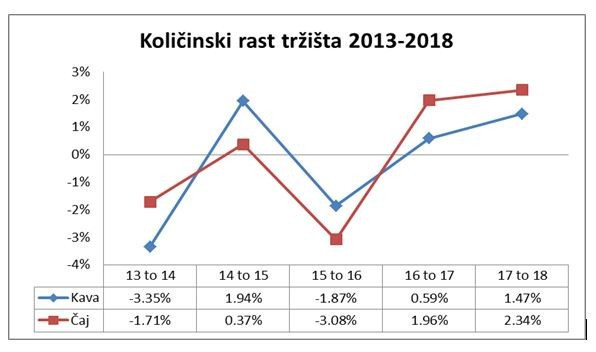

U 2018. ostvareni količinski rast kave iznosi 1,5%. Iako rast ne ostvaruje neke goleme stope promjene, i dalje je značajan s obzirom na to da je Hrvatska jedan od top šest potrošača kave po glavi stanovnika u svijetu. Isto tako, taj pozitivan rast ima utjecaja na tržište kave, ako se uzme u obzir da je količinski gledano kava ostvarila kumulativnu stopu rasta (u nastavku teksta CAGR) od 2013. do 2018. u iznosu od -0,3%. Taj je pad rezultat oscilacija na tržištu uzrokovanog promjenama cijena te relativnog zasićenja tržišta. Međutim, ima tu još nečega, a to je evolucija ukusa potrošača.

Do sada su potrošači uglavnom kupovali njima bitan brand te se pridržavali određenog dnevnog rituala. To se odražavalo na potrošnju u kućanstvu kao i na navike ispijanja kave u kafićima. Međutim, to više nije dovoljno. Potrošači polako žele nešto više, nešto drukčije. Kupci su sve spremniji platiti malo više za drukčiji okus šalice kave. A da je to počelo poprimati veće razmjere, vidljivo je u otvaranju SCA Premier Campusa potkraj godine u Matuljima. Taj centar izvrsnosti za edukaciju i certificiranje specijalista za kavu po međunarodnim standardima, ima za cilj promjenu načina razmišljanja u Hrvatskoj – s brandova na single origin kave.

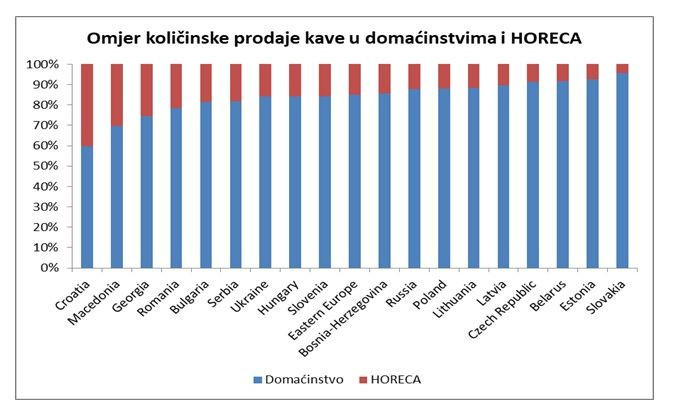

Ako govorimo o potrošnji kave u kućanstvu (izuzevši HORECA), količinski CAGR 2013. – 2018. ostvario je pad, dok je u isto vrijeme cijena kave po kilogramu rasla iz godine u godinu. Najizraženiji je rast bio u razdoblju 2016. – 2018. s cijenom od 90,92 kn/kg u 2016. na 94,11 kn/kg u 2018. U segmentu HORECA, gledajući volumenski CAGR, kava nije osjetila pad u posljednjih pet godina. Uzrok takve stabilnosti segmenta HORECA jest mentalitet domaćeg stanovništva kojem je odlazak u kafić bitan dio svakodnevice, ali rast je prvenstveno uvjetovan vjetrom u leđa koji daje turizam. U posljednjih pet godina turizam je ostvarivao rekordne brojke posjetitelja, što se odrazilo i na posjete domaćim kafićima. Do koje je mjere segment HORECA bitan za Hrvatsku, može se pogledati u grafu 1, koji pokazuje da je Hrvatska u Istočnoj Europi prednjači po udjelu HORECE u ukupnoj potrošnji.

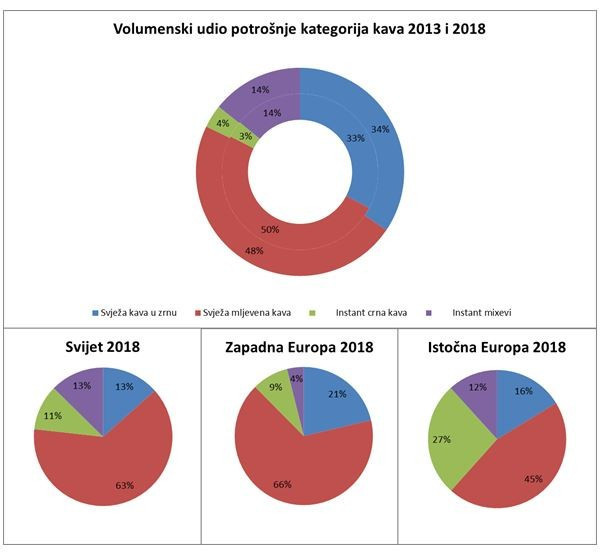

Kad je riječ o formatu, svježa je kava i dalje daleko popularnija od instant-kave. To je trend koji je prisutan već godinama što dosta govori o navikama potrošača u Hrvatskoj. Novi formati dolaze, ali u pravilu se navike mijenjaju jako sporo. Ono što je zanimljivo u Hrvatskoj je visok udio kave u zrnu. S druge strane, udio instant crne kave iznosi jedva 4% u ukupnoj potrošnji. Iako je taj postotak nizak, globalno gledano, instant crna kava najmanje je reprezentativna u ukupnoj potrošni s 11%. Ali na razini regije Istočne Europe, u koju je svrstana Hrvatska, taj postotak iznosi čak 27%, što mnogo govori o kulturnoj raznolikosti zemalja Istočne Europe.

Čaj kao lagana alternativa

Slično kao i kava, čaj je u 2018. ostvario jače stope rasta u odnosu na prethodno razdoblje. Volumenski rast od 2,4%, znak je pomaka s mrtve točke u posljednjih pet godina. Količinski CAGR čaja u razdoblju 2013. – 2018. iznosio je oko 0%. I čaj je također imao oscilacije u količinskoj prodaji. Ali za razliku od kave, proces premiumizacije odnosno rast potražnje za kvalitetnijim i skupljim proizvodima počeo je mnogo ranije, pa je u razdoblju 2013. – 2018. CAGR cijena čaja za potrošnju u kućanstvima iznosio 1,6%, naspram kave čiji je cjenovni CAGR bio 0,8%.

Čaj je relativno mala kategorija u ukupnoj potrošnji toplih napitaka. Kao takva mnogo je fleksibilnija kad je riječ o inovacijama, odnosno o novim formatima. Iako većina odraslog stanovništva tijekom godine redovito pije čaj, učestalost konzumacije vrlo je niska u odnosu na kavu. Čaj se konzumira uglavnom kao topli napitak zimi, blago sredstvo za smirenje ili za neke zdravstvene tegobe te zbog povremene potrebe za promjenom od kave. Međutim, u toj se priči rijetko spominje Hrvatima bitan odlazak u kafić kako bi popili šalicu čaja. Tu zapravo leži potencijal rasta čaja. Nitko ne očekuje da će čaj zamijeniti kavu u Hrvatskoj, ali gledajući omjer konzumacije kave i čaja kod nas i u svijetu, evidentno je da je kod nas čaj podcijenjen.

U pitanju preferencija apsolutno dominiraju voćni/biljni čajevi, i to s gotovo 80% ukupne potrošnje u kućanstvima. Za razliku od ostalih formata, tu ima mnogo raznolikosti u pitanju ukusa te funkcionalnosti, primjerice, čaj za smirenje na biljnoj bazi ili čaj za bolji san. Lojalnost markama mnogo je manja u odnosu na kavu, pa tako možemo vidjeti česte varijacije kod odabira okusa, veličine pakiranja ili ponuđača. Baš kao i kod kave, instant-format nije razvio pretjeranu potražnju na hrvatskom tržištu. Zanimljivo je da crni čaj u Hrvatskoj zauzima tek 10% ukupne potrošnje u kućanstvima, dok je globalno taj udio 57% te je kao takav dominantan oblik čaja. S druge strane, voćni/biljni čaj koji kod nas dominira, globalno je najmanje reprezentativan, s 5% potrošnje u kućanstvima.

Lagani rast u nadolazećem razdoblju

Iako su oscilacije uzrokovane ekonomskim faktorima moguće, očekivana potrošnja kave će ostati u najmanju ruku na sadašnjoj razini. Očekivani količinski CAGR 2019. – 2023. iznosi 1,5%. To da je Hrvatska među top šest konzumenata kave po glavi stanovnika te da je za doručak kava glavni napitak više od polovice odraslog stanovništva, dovoljno govori o važnosti koji taj proizvod ima u svakodnevnom životu Hrvata. Jedine prijetnje potrošnji kave u Hrvatskoj mogle bi biti nova ekonomska kriza ili vladine restrikcije, no malo je vjerojatno da bi se one mogle ostvariti.

Čaj se također nalazi u sličnoj poziciji kao kava. Oboje ograničeni navikama potrošača te stabilnošću gospodarstva. Međutim, za razliku od kave, potrošnja čaja je još vrlo daleko od potencijala tržišta. Iako očekivani količinski CAGR 2019. – 2013. iznosi 1,6, to ne daje dovoljno poticaja kategoriji za ostvarenje potencijala.

Već spomenute navike hrvatskih potrošača sporo se ili teško mijenjaju. To znači da je za kategoriju čaja potrebna edukacija potrošača. Kupcima treba pružiti osjećaj dodatne vrijednosti kod potrošnje čaja. Prednosti čaja su trenutačno uglavnom ograničene na zagrijavanje tijekom zime, na blagodati za smirenje, za san te kod prehlada, odnosno gripe. Kad je riječ o dodatnim vrijednostima, na ponuđačima je da nas iznenade, a nama kupcima da probamo.